Giá trị khoản đầu tư của Thaibev vào Sabeco giảm 70.000 tỷ đồng

Kết quả kinh doanh của Sabeco đi xuống do những đòn giáng nặng từ sức cầu giảm, chính sách thắt chặt rượu bia và xu hướng tiêu dùng mới, qua đó đẩy cổ phiếu SAB đang chạm đáy kể từ khi niêm yết.

Trong ngày 26/2, cổ phiếu SAB của Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco) tiếp tục rơi vào chuỗi giảm điểm 4 phiên liên tiếp về mức giá 56.600 đồng/cổ phiếu. Đây là thị giá thấp nhất của SAB kể từ khi niêm yết cuối năm 2016 đến nay.

Giá trị khoản đầu tư của Thaibev vào Sabeco giảm 70.000 tỷ đồng

SAB từng là cổ phiếu tâm điểm trên thị trường chứng khoán khi nằm trong nhóm cổ phiếu bluechip có thị giá đắt đỏ nhất sàn chứng khoán, nhất là giai đoạn cổ đông nhà nước thoái vốn. Đỉnh điểm vào 29/11/2017, mã chứng khoán này cán mốc 334.500 đồng/cổ phiếu.

Ngày 18/12/2017 là thời điểm lịch sử của cổ phiếu ngành bia này khi Bộ Công Thương đã bán thành công 343 triệu cổ phiếu SAB cho Công ty TNHH Vietnam Beverage (một pháp nhân của Thaibev) với mức giá 320.000 đồng/cổ phiếu. Thương vụ có giá trị vào khoảng 110.000 tỷ đồng.

Mức giá đáy hiện tại của SAB hiện đã giảm khoảng 65% so với giá mua vào của Thaibev (tính giá điều chỉnh do đợt chia cổ phiếu thưởng 100% hồi tháng 9/2023 – tức còn 160.000 đồng/cổ phiếu).

Cổ đông chịu thiệt hại lớn nhất khi cổ phiếu rơi về đáy đương nhiên là Thaibev do đang nắm giữ gần 53,6% vốn công ty bia lớn nhất Việt Nam. Khoản đầu tư 110.000 tỷ đồng hồi cuối năm 2017 đến nay chỉ còn giá trị thị trường chưa đến 40.000 tỷ, tức giảm hơn 70.000 tỷ sau 6 năm.

Tuy nhiên, các con số trên chỉ có ý nghĩa về con số, trong khi mục tiêu thâu tóm của Thaibev mang nhiều ý nghĩa về chiến lược kinh doanh hơn là về mặt giá trị vốn hóa, khi muốn chiếm lĩnh thị trường bia Việt Nam nói riêng và Đông Nam Á nói chung.

Yếu tố cổ tức cũng cần được xem xét trong thương vụ này. Thaibev của tỷ phú Charoen Sirivadhanabhakdi đã nhận về dòng tiền mặt đều đặn hàng nghìn tỷ đồng mỗi năm từ các đợt trả cổ tức, tổng mức cổ tức trong 6 năm qua đạt gần 9.300 tỷ đồng, tức thu hồi hơn 8% vốn đầu tư.

Những đòn giáng nặng

Trở lại với thương vụ đầu tư của Thaibev, triển vọng kinh doanh kém khả quan là một nguyên nhân đẩy giá cổ phiếu SAB xuống dốc trong các năm gần đây, nhất là những đòn giáng nặng từ đợt COVID-19, Nghị định 100 về siết chặt đồ uống có cồn và sức cầu giảm mạnh.

Từng dẫn đầu tiêu thụ bia toàn Đông Nam Á, thị trường Việt Nam suy yếu rõ rệt trong năm 2023. Các nhà sản xuất bia lớn như Heineken và Carlsberg cũng chứng kiến đà suy giảm doanh số bán hàng trong năm qua.

Chủ tịch Hiệp hội Nước giải khát Bia Rượu Việt Nam gần đây từng phát biểu Ngành công nghiệp đồ uống của Việt Nam hiện đang trong giai đoạn rất khó khăn. Doanh số bán bia giảm 10-20% và giá nguyên vật liệu tăng đến 50%.

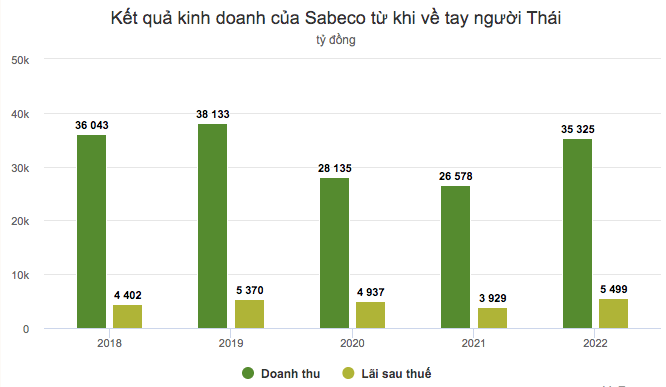

Với riêng Sabeco, công ty trong năm 2023 ghi nhận doanh thu giảm gần 13% về dưới mức 30.500 tỷ đồng. Nếu bỏ qua giai đoạn 2020-2021 bởi đại địch, doanh số của hãng bia này rơi về mức thấp nhất từ năm 2016.

Doanh nghiệp đã cải tổ nhiều hoạt động và thắt lưng buộc bụng để giảm một loạt chi phí hoạt động, như chi phí quảng cáo khuyến mãi. Dù vậy, lợi nhuận vẫn giảm sâu 23% so với mức kỷ lục 4.255 tỷ đồng.

Với kết quả này, nhà sản xuất bia lớn nhất Việt Nam không hoàn thành kế hoạch đề ra hồi đầu năm, khi chỉ thực hiện gần 76% kế hoạch doanh thu và 73% chỉ tiêu lợi nhuận năm.

Lãnh đạo Sabeco lý giải do sự cạnh tranh gay gắt, nhu cầu tiêu dùng giảm bởi kinh tế trong nước suy thoái, cùng với việc thực hiện chặt chẽ Nghị định 100 về kiểm soát nồng độ cồn tham gia giao thông và chi phí đầu vào cao.

Tính chung cả giai đoạn từ khi người Thái tiếp quản, hoạt động kinh doanh của Sabeco trải qua nhiều thăng trầm. Hãng bia này từng chạm đến đỉnh cao doanh số năm 2019 trước khi thụt lùi mạnh trong giai đoạn COVID-19, trở lại mạnh mẽ năm 2022 nhưng rồi lại sa sút trở lại.

Dù vẫn giữ được phong độ là ông lớn trong ngành bia nhưng Sabeco đã đánh mất vị thế đầu ngành vào tay Heineken từ năm 2019, thị phần đến nay đã tuột khỏi mốc 40% theo số liệu từ Euromoniter.

Tìm hướng đi mới

Trong thời gian tới, triển vọng kinh doanh của ngành bia nhìn chung vẫn còn nhiều khó khăn. Chứng khoán Bảo Việt (BVSC) nhận thấy thị trường chưa có dấu hiệu phục hồi, doanh thu toàn ngành bia giảm 11% từ mức hơn 55.000 tỷ về còn 45.000 tỷ đồng.

Chứng khoán Funan đồng quan điểm khi cho rằng rủi ro quan trọng là sức cầu chưa có tín hiệu cải thiện bởi người dân có xu hướng thắt chặt chi tiêu, đặc biệt với những mặt hàng không thiết yếu như bia, rượu.

Chi tiêu cho rượu bia giảm không chỉ là câu chuyện khó khăn nền kinh tế mà còn là xu hướng tất yếu tương lai, bởi các mặt hàng đồ uống không tốt cho sức khỏe sẽ bị giảm dần chi tiêu và chính sách pháp luật hạn chế người dân tiêu thụ đồ uống có cồn.

Theo Forbes, thế hệ Gen Z uống rượu bia ít hơn 20% so với thế hệ Millenials và việc ngày càng nhiều người tiêu dùng chú trọng đến sức khỏe khiến nhu cầu tiệu thụ đồ uống có cồn giảm mạnh.

Với xu thế tiêu dùng mới, nhiều hãng bia hàng đầu thế giới đang phải tìm cách xoay chuyển tình thế kinh doanh khi bắt đầu tung ra các sản phẩm mới, bao gồm cả những loại đồ uống không cồn như AB Inbev hay Heineken.

Với Sabeco, hãng bia này thừa nhận Nghị định 100 có tác động tiêu cực đến sản lượng bán bia, song không kỳ vọng sẽ có sự thay đổi cơ cấu về khả năng tiêu thụ bia bình quân đầu người trong trung và dài hạn.

Theo Chứng khoán Vietcap, ban lãnh đạo vẫn bày tỏ quan điểm tích cực về dài hạn do thị trường Việt Nam còn trẻ và năng động, thị trường bia chiếm ưu thế về tiêu thụ thức uống có cồn. Sabeco cũng chưa nhận thấy sự thay đổi đáng kể trong hành vi tiêu dùng từ bia sang các sản phẩm thay thế như rượu và bia không cồn.

Ngành bia đang chứng kiến sự chuyển dịch kênh tiêu dùng từ kênh tiêu dùng tại chỗ (on-trade) sang kênh mua về (off-trade), trong khi Sabeco mạnh về bán hàng tại chỗ. Thực tế doanh số kênh off-trade của ngành bia đã vượt qua kênh on-trade từ năm 2020.

Theo Chứng khoán Shinhan, với sự phát triển của thương mại điện tử (eCommerce), bùng phát đại dịch COVID-19 và Nghị định 100, các doanh nghiệp lớn như Sabeco và Heineken đã triển khai bán hàng online từ năm 2021 để bù đắp cho kênh off-trade.

Shinhan kỳ vọng kênh on-trade sẽ hồi phục trong năm 2024 nhờ sự hồi phục của tiêu dùng, trong khi kênh off-trade vẫn tiếp tục phát triển do chính sách siết đồ uống có cồn khiến một bộ phận người dân chuyển sang tiêu thụ tại nhà.

Sabeco hiện có 26 nhà máy bia và 11 công ty thương mại trên toàn quốc. Đây là lợi thế cạnh tranh giúp thương hiệu bia trăm tuổi này tiếp cận nhanh với các quán nhậu và nhà hàng, trong khi vẫn tiếp tục đẩy mạnh kênh off-trade khi có mặt tại các cửa hàng tiện lợi cũng như nhiều trang thương mại điện tử như Tiki, Bách Hóa Xanh…

Special Offer từ MarketingTrips:

- Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

- Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

- Đăng ký (dành cho Agency): Sign up

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Theo Dòng Vốn Kinh Doanh