Trong 6 yếu tố thách thức của thị trường bán lẻ Việt Nam, “sức mua yếu” là mối lo nhận được sự đồng thuận 100% từ các nhà bán lẻ (Retailer). Dù vậy, quy mô thị trường bán lẻ Việt Nam vẫn sẽ đạt mức 350 tỷ USD trong vài năm tới.

Quy mô thị trường bán lẻ Việt Nam sẽ đạt mức 350 tỷ USD trong vài năm tới

Ngày 22-9, Vietnam Report chính thức công bố bảng xếp hạng Top 10 công ty bán lẻ uy tín năm 2023. Kết quả khảo sát và phân tích của đơn vị này cũng cho thấy thị trường bán lẻ đang đối mặt với nhiều khó khăn.

Kể từ quý 4-2022 đến nay, thị trường bán lẻ Việt Nam đã trải qua những tháng ảm đạm. Lợi nhuận của các doanh nghiệp trong ngành chịu áp lực nặng nề từ sức cầu yếu do thu nhập của người dân bị ảnh hưởng bởi tình hình xuất khẩu khó khăn.

Ngoài ra, hoạt động sản xuất kinh doanh trì trệ, gánh nặng từ môi trường lãi suất cao và tín dụng thắt chặt bởi các công ty tài chính tiêu dùng.

Câu chuyện sức mua yếu và những ảnh hưởng tiêu cực từ sự trì trệ của nền kinh tế chưa thể được giải quyết và tiếp tục là hai mối lo chính với sự đồng thuận của lần lượt 100% và 92,9% số doanh nghiệp.

Sức mua yếu nhưng các nhà bán lẻ vẫn phải trong cuộc cạnh tranh gay gắt về “cuộc chiến giá” những tháng đầu năm. Đây được đánh giá là áp lực lớn thứ ba của các nhà bán lẻ.

Và để giải quyết bài toán sức mua, trong những tháng cuối năm có đến 63,9% số doanh nghiệp trong ngành cho biết sẽ tiếp tục triển khai các chương trình kích cầu tiêu dùng, thực hiện chiến lược giá cạnh tranh, chương trình thành viên…

Điều quan trọng cần lưu ý là không phải tất cả các chương trình khuyến mãi đều có hiệu quả. Do đó, doanh nghiệp cũng tiến hành các hoạt động nghiên cứu thị trường, ứng dụng công nghệ, dữ liệu để tìm hiểu sở thích và phản ứng của người tiêu dùng đối với các chiến lược quảng cáo khác nhau nhằm xây dựng một kế hoạch khả thi.

Song song với đó, các nhà bán lẻ chú trọng đến kiểm soát chi phí để tối ưu lợi nhuận.

Thị trường bán lẻ vẫn nhiều tiềm năng.

Theo các doanh nghiệp, trong bối cảnh thị trường còn nhiều khó khăn, hướng tập trung phát triển theo chiều sâu, tối ưu chi phí vận hành cửa hàng, tồn kho, danh mục hàng hóa và chi phí logistics, tiết kiệm và sẵn sàng cắt giảm chi phí hoạt động của những cửa hàng hoạt động không hiệu quả được cho là chiến lược mang tính thiết thực.

Trong những tháng cuối năm, các doanh nghiệp tham gia khảo sát cũng kỳ vọng những lo lắng nhất định về rủi ro lạm phát, chi phí lãi vay, chi phí vận hành cao hay lượng hàng tồn kho lớn sẽ giảm dần nhờ các điều kiện kinh tế vĩ mô dần cải thiện.

Xét về trung và dài hạn, thị trường bán lẻ Việt Nam vẫn được đánh giá là một thị trường có sức hấp dẫn lớn và nhiều tiềm năng phát triển. Quy mô thị trường hiện lên tới 142 tỉ USD và được dự báo sẽ tăng lên 350 tỉ USD trong vài năm tới.

Sự trở lại của khách du lịch quốc tế đến Việt Nam trong năm nay và xu hướng ngày càng tăng trong tương lai sẽ hỗ trợ mạnh mẽ cho ngành bán lẻ. Một điều kiện thuận lợi khác là Việt Nam đang ở thời kỳ đỉnh cao của lợi tức nhân khẩu học.

“Dân số đông và trẻ với 100 triệu dân, quy mô dân số đứng thứ 15 thế giới, cơ cấu dân số ở độ tuổi vàng, với trên 60% nằm trong độ tuổi lao động, tốc độ đô thị hóa diễn ra nhanh chóng đang thúc đẩy tầng lớp tiêu dùng trong những năm gần đây”, các chuyên gia đánh giá.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin trực tuyến về Marketing và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Trong khoảng một thập kỷ tới, tầng lớp trung lưu (middle class) của Việt Nam dự kiến sẽ tiếp tục tăng trưởng, trải dài rộng hơn và trở nên đa dạng hơn.

Được hỗ trợ và thúc đẩy bởi các khoản đầu tư liên tục vào lĩnh vực sản xuất, các khoản đầu tư trực tiếp từ nước ngoài và năng suất lao động ngày càng tăng, Việt Nam đã và đang là một quốc gia có tốc độ tăng trưởng vượt trội ở châu Á (Theo McKinsey).

GDP tăng trưởng với tỷ lệ gộp (kép) hàng năm là 5% tính theo giá trị thực trong 20 năm qua, nhanh hơn 1,7 lần so với mức trung bình của toàn cầu (theo Ngân hàng thế giới).

Ngay cả vào năm 2020, khi đại dịch COVID-19 gây ra không ít sự gián đoạn trong nền kinh tế toàn cầu, Việt Nam vẫn công bố mức tăng trưởng GDP là 2,9%.

Mặc dù đại dịch vẫn đang tiếp tục bùng phát trở lại, người tiêu dùng tỏ ra e ngại với các hoạt động mua sắm và hạn chế chi tiêu, tuy nhiên, mức tiêu thụ dự kiến sẽ sớm phát triển trở lại khi thu nhập của người tiêu dùng tăng lên.

Những sự thay đổi nhanh chóng về nhân khẩu học và công nghệ sẽ dẫn đến nhiều sự thay đổi về hành vi của người tiêu dùng, và cũng từ đây, nó mang lại nhiều cơ hội tăng trưởng mới cho các doanh nghiệp có đủ thông tin và đủ nhanh nhẹn để nắm bắt lấy chúng.

Trong bài viết này, nội dung sẽ tập trung vào việc những xu hướng mới đang định hình tương lai của người tiêu dùng Việt Nam như thế nào và các doanh nghiệp hay thương hiệu có thể làm gì để có được tình cảm của người tiêu dùng.

Tiếp phần 3 (phần cuối)!

4. Những xu hướng mới có ý nghĩa gì đối với các doanh nghiệp đang cố gắng thu hút người tiêu dùng Việt Nam.

Thị trường tiêu dùng của Việt Nam đang thay đổi nhanh chóng — nó đang trở nên đa dạng hóa hơn, hiện đại hóa hơn và số hóa nhiều hơn.

Trong khi thị trường vốn đang rất tiềm năng, để định vị mình theo cách có thể chiếm được trái tim và tâm trí của người tiêu dùng Việt Nam, các thương hiệu hay doanh nghiệp cần phải trả lời các câu hỏi như: họ cần thâm nhập thị trường nào, cách giao tiếp với người tiêu dùng ra sao và làm thế nào để có thể duy trì được sự kết hợp hài hoà giữa yếu tố địa phương hóa và sự nhanh nhạy với thị trường.

Lựa chọn chiến lược thâm nhập.

Cần vươn ra khỏi 2 thành phố lớn.

Các doanh nghiệp kinh doanh tại Việt Nam phải có một cái nhìn rộng hơn về những nơi cần cạnh tranh hơn là cứ mãi tận hưởng những thành quả trong quá khứ.

Thành công ngày nay đòi hỏi các thương hiệu phải vượt ra ngoài cách tiếp cận vốn có đến hai thành phố lớn đồng thời cần xem xét đến các kênh mới trong bối cảnh các yếu tố công nghệ đang thay đổi nhanh chóng.

Ngoại trừ một số lĩnh vực hay phân khúc cao cấp, chiến lược tập trung hoàn toàn vào Hà Nội và TP.HCM đã trở nên lỗi thời. Thay vào đó, nhiều doanh nghiệp ngày nay đã và đang theo đuổi người tiêu dùng nông thôn trên nhiều phạm vi địa lý khác nhau.

Các doanh nghiệp chỉ giới hạn mình trong việc phục vụ người tiêu dùng ở hai thành phố lớn nhất của Việt Nam sẽ cần phải mở rộng hay suy nghĩ lại về cách tiếp cận của họ.

Để có thể tiếp cận khoảng 50% dân số có thu nhập trên 22.000 USD mỗi năm, các doanh nghiệp cần phải lên kế hoạch phân phối đến 15 thành phố hàng đầu khác.

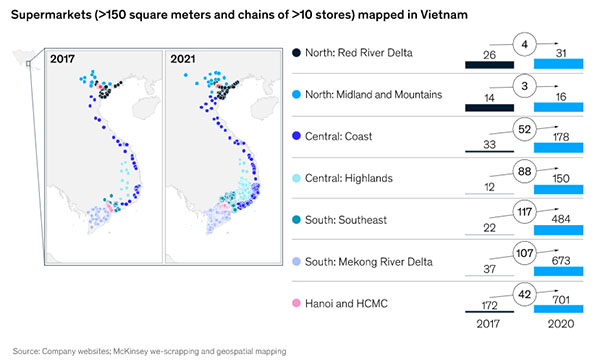

Hiện nay, hầu hết các doanh nghiệp bán lẻ lớn đều đang tìm cách để nắm bắt các cơ hội mới bằng cách không chỉ đầu tư vào các thành phố trọng điểm mà còn vào một loạt các khu vực ngoại thành vốn có mức độ dân số đông (Hình 3).

Phát triển các kênh mới ngoài các kênh truyền thống.

Các doanh nghiệp ở Việt Nam cũng nên có chiến lược phân phối một cách linh hoạt linh hoạt hơn nhằm mục tiêu nắm bắt những thay đổi đang diễn ra trong mô hình kênh hỗn hợp. Sự phát triển nhanh chóng của các mô hình kênh kết hợp sẽ là một thách thức lớn đối với các doanh nghiệp.

Các doanh nghiệp cần phải nhanh nhạy trong việc định vị mình trước bức tranh thương mại truyền thống đang bị phân mảnh, lĩnh vực B2B trực tuyến (online B2B) đang phát triển nhanh chóng nhưng vẫn đầy bất ổn, bối cảnh bán lẻ hiện đại thì liên tục đổi mới và thương mại điện tử là một trong những ngành phát triển nhanh nhất ở Đông Nam Á.

Trong bối cảnh đó, việc cạnh tranh ở Việt Nam không chỉ đòi hỏi những chiến lược đúng đắn mà còn cần có khả năng quản lý kênh, quản lý khách hàng, tối ưu hóa về khuyễn mãi và cả chiến lược giá.

Làm thế nào để có thể giao tiếp hiệu quả với những người tiêu dùng mới của Việt Nam.

Các doanh nghiệp nếu muốn thành công ở Việt Nam, họ sẽ phải nâng cấp các thông điệp thương hiệu và các kênh truyền thông mới để tiếp cận người tiêu dùng ngày nay.

Thông thường, điều này liên quan đến các kênh kỹ thuật số đang phát triển mạnh mẽ, cũng như nhận thức đầy đủ về các chuẩn mực và giá trị mới của xã hội.

Đẩy mạnh mức độ tương tác kỹ thuật số.

Phần lớn người tiêu dùng Việt Nam ở các độ tuổi và khu vực khác nhau đều đang được kết nối internet. Trong khi bán lẻ trực tuyến (online retail) chỉ mới ở giai đoạn bắt đầu, các hoạt động marketing và thương hiệu sẽ cần tận dụng nhiều hơn các phương tiện truyền thông mạng xã hội, đánh giá của người dùng, thương mại xã hội, phát trực tiếp và hệ sinh thái trực tuyến để thu hút sự chú ý của người tiêu dùng.

Xây dựng thương hiệu gắn liền với lối sống có ý thức.

Người tiêu dùng Việt Nam đang chào đón mạnh mẽ với các sản phẩm gắn liền với xu hướng tiêu dùng có ý thức, xu hướng này thường sẽ trở nên phổ biến hơn khi nền kinh tế phát triển tốt hơn.

Để có thể có được sự chú ý và tăng mức độ chi tiêu của người tiêu dùng, các thương hiệu có thể xem xét đến yếu tố địa phương hoá thương hiệu của họ sao cho phù hợp với các xu hướng tiêu dùng mới cũng như sở thích của người tiêu dùng địa phương.

Việc sử dụng các biểu tượng hay di sản văn hóa của địa phương đồng thời kết hợp chúng vào các sản phẩm của doanh nghiệp là một chiến lược thông minh mà các doanh nghiệp có thể áp dụng.

Ở một mức độ nào đó, sử dụng các hình ảnh và đại sứ thương hiệu mang tầm châu Á (chứ không phải Việt Nam) cũng được chứng minh là phù hợp; không ít các thương hiệu hiện đã sử dụng các đại sứ thương hiệu đến từ Hàn Quốc hay Nhật Bản tại Việt Nam và họ cũng đã thành công.

Duy trì sự kết hợp hài hoà giữa yếu tố địa phương hóa và sự nhanh nhạy với thị trường.

Tính địa phương hoá và sự nhanh nhạy với thị trường đang ngày càng trở nên quan trọng hơn. Trước những sự bất ổn hiện có, các doanh nghiệp ở Việt Nam sẽ cần phải đổi mới mô hình hoạt động của họ xoay quanh 4 yếu tố sau:

Tuyển dụng, đào tạo và phát triển nhân tài: Hoạt động quản lý nhân tài ngày càng trở nên cấp thiết hơn khi bối cảnh cạnh tranh ngày càng trở nên phức tạp hơn.

Cập nhật mô hình hoạt động: Cần định hình một mô hình hoạt động có thể thích ứng nhanh nhất tới sự đổi mới và cá nhân hóa ở cấp độ địa phương.

Phân bổ lại các nguồn lực: Khi các điều kiện thị trường thay đổi, các doanh nghiệp cần phải di chuyển nguồn lực của họ đến những kênh và sản phẩm phù hợp nhất.

Phát triển các mối quan hệ đối tác liên ngành: Trong một thế giới ngày càng kết nối chặt chẽ với nhau, những mối quan hệ đối tác trên các ngành khác nhau có khả năng thúc đẩy nhanh hơn sự phát triển của doanh nghiệp.

Khi người tiêu dùng ngày càng trở nên đa dạng và khắt khe hơn, các thương hiệu sẽ không phải chỉ cần tinh chỉnh chiến lược của mình sao cho phù hợp với mức thu nhập của họ mà còn đến cả mô hình kênh, hoạt động marketing, phân bổ lại nguồn lực và nhiều thứ khác.

Hết phần cuối!

Tham gia Cộng đồng We’re Marketer để thảo luận các chủ đề về Marketing và Business tại: Link

Trong khoảng một thập kỷ tới, tầng lớp trung lưu (middle class) của Việt Nam dự kiến sẽ tiếp tục tăng trưởng, trải dài rộng hơn và trở nên đa dạng hơn.

Được hỗ trợ và thúc đẩy bởi các khoản đầu tư liên tục vào lĩnh vực sản xuất, các khoản đầu tư trực tiếp từ nước ngoài và năng suất lao động ngày càng tăng, Việt Nam đã và đang là một quốc gia có tốc độ tăng trưởng vượt trội ở châu Á (Theo McKinsey).

GDP tăng trưởng với tỷ lệ gộp (kép) hàng năm là 5% tính theo giá trị thực trong 20 năm qua, nhanh hơn 1,7 lần so với mức trung bình của toàn cầu (theo Ngân hàng thế giới).

Ngay cả vào năm 2020, khi đại dịch COVID-19 gây ra không ít sự gián đoạn trong nền kinh tế toàn cầu, Việt Nam vẫn công bố mức tăng trưởng GDP là 2,9%.

Mặc dù đại dịch vẫn đang tiếp tục bùng phát trở lại, người tiêu dùng tỏ ra e ngại với các hoạt động mua sắm và hạn chế chi tiêu, tuy nhiên, mức tiêu thụ dự kiến sẽ sớm phát triển trở lại khi thu nhập của người tiêu dùng tăng lên.

Những sự thay đổi nhanh chóng về nhân khẩu học và công nghệ sẽ dẫn đến nhiều sự thay đổi về hành vi của người tiêu dùng, và cũng từ đây, nó mang lại nhiều cơ hội tăng trưởng mới cho các doanh nghiệp có đủ thông tin và đủ nhanh nhẹn để nắm bắt lấy chúng.

Trong bài viết này, nội dung sẽ tập trung vào việc những xu hướng mới đang định hình tương lai của người tiêu dùng Việt Nam như thế nào và các doanh nghiệp hay thương hiệu có thể làm gì để có được tình cảm của người tiêu dùng.

1. Tầng lớp người tiêu dùng trung lưu (Middle Class) của Việt Nam tiếp tục tăng trưởng và xem các thành phố tầm trung (midsize cities) là mục tiêu.

Châu Á hiện là một trong những động lực tăng trưởng tiêu dùng hàng đầu của thế giới: bỏ lỡ Châu Á đồng nghĩa với việc doanh nghiệp có thể bỏ lỡ đi một nửa bức tranh kinh tế toàn cầu – với cơ hội tăng trưởng tiêu dùng trị giá 10.000 tỷ USD trong khoảng một thập kỷ tới (theo nghiên cứu gần đây của McKinsey Global Institute).

Việt Nam hiện có vị thế tốt để trở thành một động lực quan trọng trong câu chuyện tiêu dùng tiếp theo của châu Á.

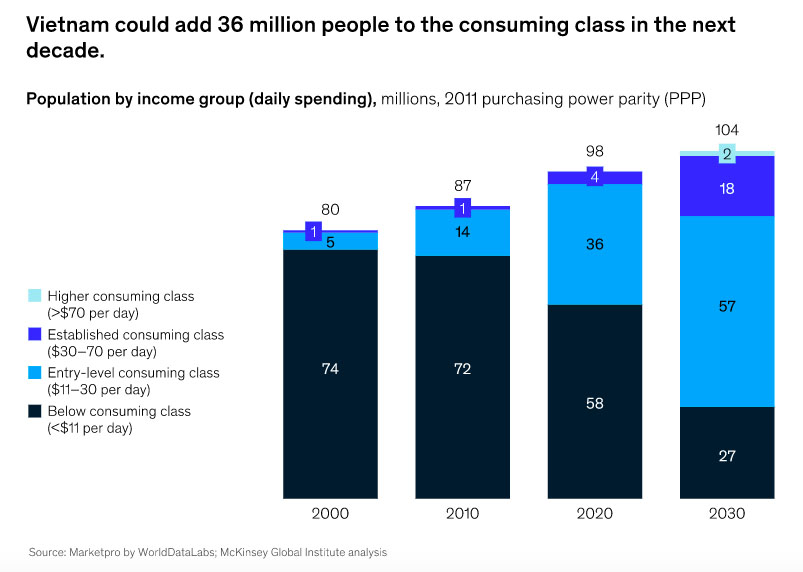

Trong một thập kỷ tới, ước tính có thêm khoảng 36 triệu người tiêu dùng sẽ gia nhập tầng lớp tiêu dùng của Việt Nam, những người được định nghĩa là sẽ chi tiêu ít nhất 11 USD mỗi ngày theo điều kiện sức mua tương đương (PPP – purchasing power parity).

(* PPP haySức mua tương đương là một kiểu tính tỷ giá hối đoái giữa đơn vị tiền tệ của hai nước. Các nhà kinh tế học tính xem cùng một lượng hàng của cùng một thứ hàng hóa khi bán ở hai nước khác nhau bằng đơn vị tiền tệ của hai nước đó thì số tiền phải bỏ ra ra sao, rồi từ đó so sánh sức mua của hai đơn vị tiền tệ – Theo Wikipedia).

Để có thể nhìn thấy rõ hơn về sự thay đổi nhanh chóng của con số này, hãy nhìn lại năm 2000, khi có chưa đến 10% dân số Việt Nam thuộc tầng lớp tiêu dùng (consumer/consuming class) và ngày nay con số này đã tăng lên mức 40%.

Theo dự báo của McKinsey, đến năm 2030, con số này có thể chạm mốc 75% (Hình 1).

Hình 1

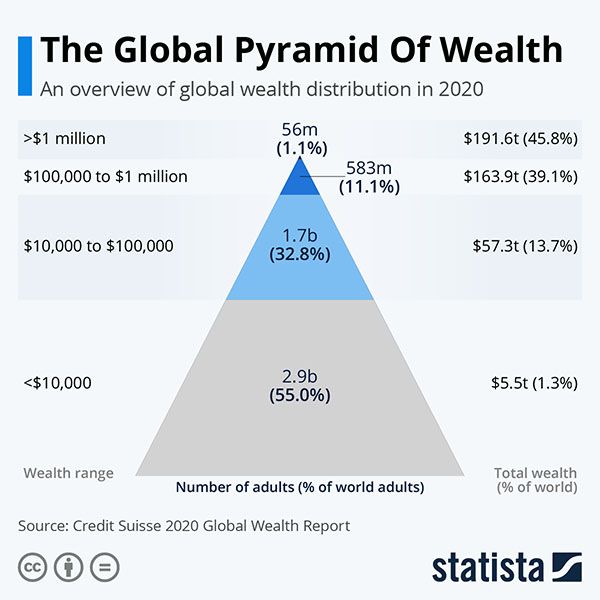

Động lực tiêu dùng mới đang xuất hiện không chỉ là từ những người lần đầu tiên bước vào tầng lớp tiêu dùng, mà còn từ sự gia tăng mạnh mẽ của tầng lớp tiêu dùng trong kim tự tháp thu nhập (tham khảo kim tự tháp phân bổ tài sản toàn cầu bên dưới).

Hai tầng lớp tiêu dùng cao nhất (những người chi tiêu từ 30 USD trở lên mỗi ngày) đang tăng nhanh nhất và có thể chiếm 20% dân số Việt Nam vào năm 2030.

Đô thị hóa là một yếu tố đóng góp quan trọng khác vào mức tăng trưởng thu nhập. Dân số các khu vực đô thị của Việt Nam được dự đoán sẽ tăng thêm 10 triệu người trong thập kỷ tới khi tỷ lệ dân số đô thị của cả nước tăng từ 37% năm 2020 lên 44% vào năm 2030.

Các khu vực thành phố vẫn là động lực tăng trưởng chính của Việt Nam, đóng góp khoảng 90% tổng mức độ tăng trưởng tiêu dùng trong thập kỷ tới.

Phần lớn tầng lớp trung lưu của Việt Nam hiện đang sinh sống ở hai thành phố lớn là Thành phố Hồ Chí Minh và Hà Nội, nơi mỗi thành phố hiện có khoảng hơn 10 triệu dân.

Bên cạnh đó số lượng người tiêu dùng này còn đang tiếp tục tăng trưởng nhanh ở các thành phố nhỏ hơn như Cần Thơ, Đà Nẵng và Hải Phòng.

2. Top 5 sự thay đổi về nhân khẩu học đã khiến tầng lớp tiêu dùng thay đổi.

Mặc dù sự gia tăng của tầng lớp tiêu dùng và đô thị hóa là những động lực lớn thúc đẩy sự tăng trưởng của nền kinh tế Việt Nam, vẫn còn những nhân tố khác bên ngoài tính quy mô và mức độ thu nhập.

Sự thay đổi đáng kể về nhân khẩu học và sự thâm nhập nhanh chóng của yếu tố công nghệ kỹ thuật số đang làm đa dạng hoá thị trường người tiêu dùng của Việt Nam, dẫn đến những sự thay đổi không ngờ trong sở thích và hành vi của người tiêu dùng.

Để có thể thích ứng và phát triển mạnh trong thị trường tiêu dùng của Việt Nam, các thương hiệu hay doanh nghiệp sẽ phải xem xét đến các xu hướng cụ thể đang phản ánh thực trạng kinh tế xã hội đang phát triển của đất nước hay những xu hướng sẽ ảnh hưởng đến khả năng tiêu thụ của người tiêu dùng:

Hộ gia đình ngày càng nhỏ hơn, mức chi tiêu nhiều hơn cho người cao tuổi, người tiêu dùng bản địa kỹ thuật số (digital natives) tăng cao, quyền lực kinh tế của phụ nữ và mức độ chi tiêu đang được trải dài theo địa lý là những xu hướng hàng đầu trong số đó.

Các hộ gia đình nhỏ.

Trải dài trên khắp châu Á, quy mô của các hộ gia đình đang dần thu hẹp lại. Quy mô trung bình của hộ gia đình Việt Nam đã giảm khoảng 20% trong hai thập kỷ qua, từ 4,5 người/hộ vào năm 1999 xuống còn 3,5 người/hộ vào năm 2019.

Một trong những nguyên nhân cho điều này là tổng tỷ lệ sinh của Việt Nam đang giảm, từ 2,25 lần sinh trên mỗi phụ nữ trong giai đoạn 1995– 2000 xuống còn mức khoảng 2,06 trong giai đoạn 2015-2020.

Đồng thời, do sự khác biệt về lối sống của các thế hệ cùng với sự nổi lên của các cách thức làm việc mới, hiện có ít gia đình nhiều thế hệ hơn cùng sống chung dưới một mái nhà.

Mức tiêu dùng của thế hệ người cao tuổi đang dần tăng lên.

Nhìn chung, Việt Nam vẫn là một quốc gia trẻ với độ tuổi trung bình là 32 vào năm 2020. Tuy nhiên, số người từ 60 tuổi trở lên được dự báo là sẽ tăng thêm 5 triệu người; tức người cao tuổi có thể chiếm hơn 17% tổng dân số của Việt Nam vào năm 2030.

Mức chi tiêu của người cao tuổi dự kiến sẽ tăng gấp 3 lần trong thập kỷ tới, tức tăng hơn gấp đôi so với tỷ lệ của dân số trong cùng thời kỳ.

Sự gia tăng của những người cao tuổi có thể sẽ có tác động đáng kể đến một số lĩnh vực nhất định. Ví dụ như trong thập kỷ qua, các hoạt động đầu tư vào lĩnh vực chăm sóc sức khỏe đã tăng lên với một tốc độ kỷ lục.

Ngoài chăm sóc sức khỏe, thị trường nhà ở cũng đang chứng kiến sự tăng trưởng mạnh ở các khu vực ngoại thành, nơi chất lượng không khí và không gian sống rất phù hợp cho những người cao tuổi nói chung.

Những người được gọi là bản địa kỹ thuật số (digital natives) đang trở thành một lực lượng mạnh trong mức độ tiêu dùng của Việt Nam.

Những digital natives hay người bản địa kỹ thuật số là những người sinh từ năm 1980 đến năm 2012, bao gồm các thành viên thuộc Gen Z và Gen Y (millennials), dự kiến sẽ chiếm khoảng 40% mức độ tiêu thụ của Việt Nam vào năm 2030 (theo McKinsey).

Digital natives có mức độ hiểu biết tốt về kỹ thuật số, họ sống chủ yếu trên môi trường trực tuyến và trên điện thoại di động của họ. Gần 70% dân số Việt Nam vào năm 2020 là những người có sử dụng internet.

Sự thay đổi nhanh chóng của yếu tố công nghệ đang làm thay đổi các phương thức giao tiếp hàng ngày cũng như các kênh mua sắm mà người Việt vốn đang sử dụng, đặc biệt là trong lĩnh vực thương mại điện tử, nơi những thương hiệu phổ biến như Shopee, Lazada, hay Tiki đang không ngừng thay đổi cách thức tương tác với khách hàng mục tiêu.

Sự tăng lên nhanh chóng của nhóm những người tiêu dùng kỹ thuật số (digital consumers) cũng đã làm thúc đẩy sự đổi mới trong hành vi mua sắm và bán lẻ.

Ước tính có khoảng 55% Gen Z Việt Nam hiện đang sử dụng TikTok, cùng với sự cạnh tranh gay gắt từ các nền tảng tương tự như Shorts của YouTube hay Reels của Instagram.

Những xu hướng mới về hành vi này đã buộc các doanh nghiệp phải suy nghĩ lại về việc phân bổ nguồn ngân sách marketing của họ, những người làm marketing đang ngày càng nhận ra tầm quan trọng và đầu tư nhiều hơn cho các nền tảng trực tuyến.

Vào năm 2021, mức chi tiêu cho quảng cáo trực tuyến (online advertising) dự kiến đạt gần 1 tỷ USD tại Việt Nam và tăng khoảng 22% mỗi năm cho đến năm 2025.

Phụ nữ được trao quyền nhiều hơn về kinh tế.

Năm 2019, tỷ lệ tham gia vào lực lượng lao động của phụ nữ so với nam giới của Việt Nam là 88%, một trong những tỷ lệ cao nhất trên thế giới (theo dữ liệu từ World Bank).

Người tiêu dùng Việt Nam cũng đã dần quen thuộc với những nữ giám đốc điều hành ở các doanh nghiệp lớn như PNJ, Sovico, Vinamilk hay Vingroup.

Theo nghiên cứu của MGI về tiềm năng tăng trưởng GDP ước tính từ việc thu hẹp khoảng cách về giới, việc trao quyền cho phụ nữ có thể giúp đóng góp thêm khoảng 80 tỷ USD vào GDP (Grosss Domestic Product) của Việt Nam trong giai đoạn đến năm 2030.

Sự gia tăng của người tiêu dùng ở các thành phố nhỏ và ngoại ô.

Trong khi các hoạt động tiêu dùng chủ yếu tập trung ở hai trung tâm kinh tế và tài chính lớn của quốc gia, là Hà Nội và Thành phố Hồ Chí Minh, các thành phố nhỏ khác cũng đang phát triển thành các đầu tàu kinh tế của cả nước.

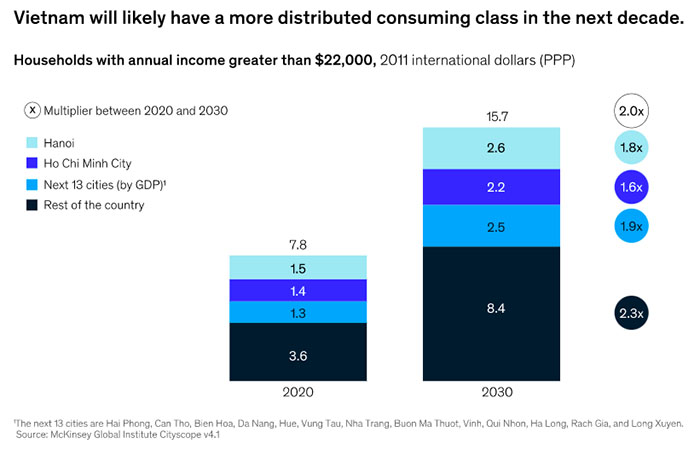

Năm 2020, Hà Nội và Thành phố Hồ Chí Minh chiếm khoảng 37% tổng số hộ gia đình Việt Nam có thu nhập trên 22.000 USD/năm theo hệ số sức mua tương đương (PPP) năm 2011, nhưng tỷ lệ này có thể giảm xuống mức 31% vào năm 2030 (Hình 2).

Hình 2

Có một số liệu đang chú ý liên quan đến vấn đề này là tốc độ tăng trưởng của số lượng các hộ gia đình trung lưu (middle-class households) ở các thành phố nhỏ hơn (và thậm chí ở cả các vùng nông thôn) đang vượt xa Hà Nội và Thành phố Hồ Chí Minh – con số này hiện ở mức 8%, so với mức 5% ở cả 2 thành phố lớn.

Hết phần 1!

Tham gia Cộng đồng We’re Marketer để thảo luận các chủ đề về Marketing và Business tại: Link