YouTube triển khai hệ thống tự động phát hiện và gắn nhãn video AI chân thực nhằm tăng minh bạch, hạn chế nguy cơ nội dung gây hiểu nhầm cho người xem.

YouTube vừa công bố bản cập nhật lớn đối với chính sách xử lý nội dung do trí tuệ nhân tạo (AI) tạo ra, trong đó bổ sung hệ thống tự động phát hiện và gắn nhãn các video AI có mức độ chân thực cao.

Theo YouTube, động thái này nhằm tăng tính minh bạch khi các công cụ tạo video bằng AI ngày càng phát triển mạnh và khó phân biệt với hình ảnh thật.

Hệ thống mới sẽ tập trung vào các video bị thay đổi hoặc tạo ra có chủ đích bằng AI theo cách có thể gây hiểu lầm cho người xem. Những nội dung thuộc diện này sẽ được gắn nhãn ngay cả khi người sáng tạo không tự khai báo việc sử dụng AI.

Trước đây, YouTube yêu cầu nhà sáng tạo phải chủ động tiết lộ nếu video sử dụng AI để mô phỏng hình ảnh, giọng nói hoặc các yếu tố mang tính chân thực. Tuy nhiên, công ty cho biết hiện họ đã có khả năng tự động phát hiện một số loại nội dung AI và chủ động gắn nhãn khi cần thiết.

Đối với video dài, thông báo về việc sử dụng AI sẽ hiển thị ngay bên dưới trình phát video và phía trên phần mô tả. Trong khi đó, với YouTube Shorts, nhãn AI sẽ xuất hiện trực tiếp dưới dạng lớp phủ trên video.

YouTube cho biết hệ thống gắn nhãn nghiêm ngặt hơn chủ yếu áp dụng với các video AI chân thực như cảnh quay mô phỏng người thật hoặc sự kiện có thật. Các video hoạt hình, nội dung phi thực tế hoặc chỉ chỉnh sửa đơn giản vẫn sẽ sử dụng hình thức thông báo nhẹ hơn trong phần mô tả mở rộng.

Một số nhãn AI sẽ không thể bị xóa thủ công. Những video được tạo bằng các công cụ AI của YouTube như Veo hoặc Dream Screen, hay các video chứa siêu dữ liệu C2PA xác nhận nội dung do AI tạo ra, sẽ luôn giữ nhãn nhận diện AI.

Nếu cho rằng video của mình bị gắn nhãn nhầm, người sáng tạo có thể gửi yêu cầu xem xét lại thông qua YouTube Studio.

Bên cạnh thay đổi về chính sách AI, YouTube cũng giới thiệu hệ thống nguồn cấp nội dung cá nhân hóa mới. Tính năng này cho phép người dùng tạo danh sách video theo sở thích riêng bằng cách nhập mô tả về nội dung muốn xem.

Ví dụ, người dùng có thể yêu cầu hệ thống gợi ý video theo tâm trạng, chủ đề yêu thích hoặc loại nội dung cụ thể. YouTube sẽ sử dụng lịch sử xem và tìm kiếm để xây dựng nguồn cấp dữ liệu phù hợp hơn với từng cá nhân.

Theo nền tảng này, tính năng này đã được thử nghiệm từ cuối năm 2025 và hiện bắt đầu triển khai cho người dùng đăng nhập tại Mỹ trên cả ứng dụng di động lẫn phiên bản máy tính. Để sử dụng, người dùng cần bật lịch sử tìm kiếm và lịch sử xem video.

Chuỗi nhà thuốc Pharmacity vừa huy động thêm vốn tăng trưởng từ quỹ đầu tư toàn cầu LeapFrog Investments nhằm phục vụ kế hoạch mở rộng hệ thống trong bối cảnh thị trường bán lẻ dược phẩm Việt Nam cạnh tranh ngày càng quyết liệt.

Theo thông tin được công bố mới đây, LeapFrog Investments đã tham gia vòng gọi vốn mới của Pharmacity. Giá trị thương vụ hiện chưa được tiết lộ.

Đây là quỹ đầu tư nổi tiếng trong lĩnh vực “impact investing” – đầu tư tạo tác động xã hội – với danh mục tập trung vào các lĩnh vực tài chính, y tế và khí hậu tại các thị trường mới nổi ở châu Á và châu Phi. Theo giới thiệu trên website chính thức, các doanh nghiệp trong danh mục của LeapFrog hiện phục vụ khoảng 622 triệu người trên toàn cầu.

Theo DealStreetAsia, Pharmacity được cho là đang huy động vốn theo hình thức kết hợp giữa vốn cổ phần và nợ vay. Nguồn vốn mới dự kiến sẽ được doanh nghiệp sử dụng để mở rộng độ phủ, nâng cấp chuỗi cung ứng và đầu tư mạnh hơn cho nền tảng sức khỏe số.

Chuỗi nhà thuốc này cho biết khoản đầu tư mới sẽ hỗ trợ kế hoạch mở rộng mạng lưới hiện có hơn 1.100 cửa hàng trên toàn quốc, bao gồm cả các đô thị cấp 2 và cấp 3.

“Với sự đồng hành của LeapFrog, chúng tôi sẵn sàng tăng tốc bước vào giai đoạn phát triển tiếp theo”, CEO Deepanshu Madan chia sẻ. Lãnh đạo doanh nghiệp cũng cho biết Pharmacity đã ghi nhận nhiều quý có lãi liên tiếp kể từ quý IV/2025.

Trước đó, Pharmacity từng nhận đầu tư từ nhiều quỹ ngoại lớn như Mekong Capital hay SK Group.

Về thị trường chuỗi nhà thuốc tại Việt Nam đầu năm 2026, báo cáo của Q&Me cho thấy Long Châu tiếp tục duy trì vị trí dẫn đầu khi bổ sung thêm khoảng 400 cửa hàng trong vòng 12 tháng qua, nâng tổng số điểm bán lên 2.381 cửa hàng trên toàn quốc.

Pharmacity hiện đứng thứ hai với khoảng 1.065 cửa hàng, trong khi An Khang sở hữu 415 cửa hàng.

Dù cả Pharmacity và An Khang đều mở thêm khoảng 100 cửa hàng trong năm qua, tốc độ mở rộng vẫn thấp hơn đáng kể so với doanh nghiệp dẫn đầu thị trường.

Ở nhóm quy mô nhỏ hơn, Guardian hiện có 127 cửa hàng, còn Medicare sở hữu 64 điểm bán. Các doanh nghiệp này chủ yếu tập trung vào nhóm sản phẩm chăm sóc sức khỏe và làm đẹp thay vì đẩy mạnh mở rộng hệ thống với tốc độ cao.

Khoảng cách giữa các doanh nghiệp phần nào phản ánh mức độ tập trung ngày càng lớn của thị trường chuỗi nhà thuốc hiện đại. Trong bối cảnh cạnh tranh gia tăng, độ phủ mạng lưới, năng lực vận hành chuỗi cung ứng và khả năng mở rộng hiện diện tại các địa phương được xem là những yếu tố quan trọng quyết định tốc độ tăng trưởng của doanh nghiệp.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips vớfi chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến mới nhất về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Sự thăng hạng của Đài Loan phần lớn nhờ vào TSMC; cổ phiếu của nhà sản xuất chip này đã tăng vọt 49% từ đầu năm đến nay và hiện chiếm tới 42% tỷ trọng trong chỉ số chuẩn của thị trường.

Thị trường chứng khoán Đài Loan (Trung Quốc) vừa chính thức vượt qua Ấn Độ để trở thành thị trường chứng khoán lớn thứ 5 thế giới về giá trị vốn hóa. Động lực chính cho sự bứt phá này đến từ đà tăng trưởng ngoạn mục của “gã khổng lồ” sản xuất chip TSMC trong làn sóng Trí tuệ Nhân tạo (AI) toàn cầu.

Theo dữ liệu do Bloomberg tổng hợp tính đến ngày 25/5, tổng giá trị vốn hóa của thị trường Đài Loan (Trung Quốc) đã chạm mốc 4.950 tỷ USD, vượt qua con số 4.920 tỷ USD của Ấn Độ. Với kết quả này, thị trường chứng khoán Đài Loan hiện chỉ xếp sau Mỹ, Trung Quốc Đại lục, Nhật Bản và Hong Kong (Trung Quốc).

Sự thăng hạng của Đài Loan (Trung Quốc) phần lớn nhờ vào TSMC. Cổ phiếu của nhà sản xuất chip này đã tăng vọt 49% từ đầu năm đến nay và hiện chiếm tới 42% tỷ trọng trong chỉ số chuẩn của thị trường. TSMC đang hưởng lợi trực tiếp từ nhu cầu khổng lồ đối với các sản phẩm bán dẫn phục vụ Trí tuệ Nhân tạo, lĩnh vực mà hãng đang giữ vị trí thống trị tuyệt đối.

Quỹ đầu tư Franklin Templeton nhận định diễn biến trên phản ánh thực tế Đài Loan đang là trung tâm của chu kỳ đầu tư Trí tuệ Nhân tạo nhờ thế mạnh về phần cứng công nghệ.

Theo quỹ này, những thị trường có mức độ tiếp xúc thấp với nhóm cổ phiếu ngành công nghệ đang dần bị lu mờ trước các trung tâm mới như Đài Loan và Hàn Quốc.

Trái ngược với sự thăng hoa của Đài Loan, thị trường chứng khoán Ấn Độ đang trải qua giai đoạn khó khăn. Chỉ số chứng khoán chuẩn của nước này đã giảm 8% kể từ đầu năm và đang hướng tới năm sụt giảm đầu tiên sau một thập kỷ tăng trưởng liên tục.

Nguyên nhân được xác định là do chi phí năng lượng leo thang, tăng trưởng lợi nhuận doanh nghiệp chậm lại và thiếu vắng các công ty liên quan trực tiếp đến hạ tầng Trí tuệ Nhân tạo.

Dữ liệu cho thấy các quỹ đầu tư toàn cầu đã bán ròng gần 24 tỷ USD cổ phiếu Ấn Độ từ đầu năm đến nay để chuyển hướng sang cơn sốt Trí tuệ Nhân tạo tại Bắc Á. Điều này khiến tỷ trọng của Ấn Độ trong chỉ số chứng khoán MSCI theo dõi các thị trường mới nổi giảm từ mức 19% của năm ngoái xuống còn khoảng 12%.

Tuy nhiên, giới quan sát cũng lưu ý về sự khác biệt rõ rệt giữa thị trường tài chính và kinh tế thực. Dù bị vượt mặt về giá trị vốn hóa cổ phiếu, nền kinh tế Ấn Độ vẫn có quy mô lên tới 4.150 tỷ USD-thuộc nhóm tăng trưởng nhanh nhất thế giới.

Theo ước tính của Quỹ Tiền tệ Quốc tế (IMF), con số này hoàn toàn áp đảo so với mức Tổng sản phẩm quốc nội (GDP) 977 tỷ USD của Đài Loan./.

M Village sẽ đổi tên thành tập đoàn Modern Village Lifestyle và sẽ liên tục ra mắt thêm nhiều thương hiệu khách sạn và resort cao cấp với tiêu chuẩn vận hành 5 sao. Như vậy, doanh nghiệp sẽ là đối thủ cạnh tranh trực tiếp của các ông lớn trong ngành quản lý khách sạn thế giới như IHG hay Marriott International.

Mới đây, M Village đã công bố về việc thay đổi tên công ty cũng như chiến lược kinh doanh trong thời gian tới.

Theo đó, chuỗi khách sạn M Village sẽ chuyển đổi chiến lược theo mô hình tập đoàn Modern Village Lifestyle, định hướng tập trung phát triển hệ sinh thái lưu trú đa thương hiệu, đa phân khúc.

Ra mắt từ năm 2021, M Village được biết đến như một mô hình lưu trú co-living với cảm hứng “làng trong phố”.

Sau 4 năm, chuỗi khách sạn M Village đã phủ khắp 5 thành phố gồm TP HCM, Hà Nội, Đà Nẵng, Hội An và Đà Lạt, với 53 cơ sở lưu trú và liên tục ra mắt thêm nhiều thương hiệu khách sạn và khu nghỉ dưỡng với tiêu chuẩn vận hành 5 sao.

Hệ sinh thái Modern Village Lifestyle hiện bao gồm các thương hiệu khách sạn đô thị quen thuộc như M Village Hotel, Express by M Village, SAVVY, đến các dòng nghỉ dưỡng tập trung vào giá trị di sản – văn hoá như Signature và Grand Signature.

Trong thời gian tới, doanh nghiệp sẽ tiếp tục mở rộng danh mục với các thương hiệu như Prestige – phân khúc nghỉ dưỡng hạng sang và Harmony Living Suites – mô hình căn hộ dịch vụ cao cấp dành cho nhu cầu lưu trú dài hạn.

“Chúng tôi bắt đầu M Village từ một ước mơ rất đơn giản: tạo ra những nơi ở hiện đại, tử tế và có cảm giác thuộc về. Từ một con hẻm nhỏ ở Sài Gòn, nhờ sự đồng hành của rất nhiều cộng sự, đối tác và khách hàng, M Village đã có mặt ở nhiều thành phố, với nhiều thương hiệu khác nhau để phục vụ những nhu cầu lưu trú ngày càng đa dạng. Việc trở thành Modern Village Lifestyle là bước tiếp theo của hành trình đó.

Giờ đây khi đã có một nền tảng tốt hơn, chúng tôi muốn nỗ lực xây dựng thêm nhiều mô hình lưu trú mới, chăm chút hơn cho từng thương hiệu và mang tinh thần “hospitality” đi xa hơn,” ông Nguyễn Hải Ninh, Nhà sáng lập & Giám đốc Điều hành hệ sinh thái Modern Village Lifestyle bày tỏ.

Với những chuyển động nói trên, sắp tới Modern Village Lifestyle sẽ là đối thủ cạnh tranh trực tiếp của các tập đoàn quản lý khách sạn quy mô toàn cầu, hiện đang hoạt động tích cực ở Việt Nam, như IHG (Anh – InterContinental), Hyatt (Mỹ), Accor (Pháp – Pullman), FHI (Singapore – Furama), Marriott International (Mỹ, với thương hiệu nổi tiếng Sheraton/Marriott).

Thường thì các tập đoàn quản lý nói trên có nhiều thương hiệu khách sạn – từ trung cấp đến cao cấp lẫn xa xỉ.

Ví dụ như IHG có thương hiệu xa xỉ là InterContinental Hotels & Resorts, cao cấp là Crowne Plaza Hotels & Resorts và trung cấp là Holiday Inn. Cả ba thương hiệu này đều đã có mặt tại Việt Nam. Tuy nhiên, thực tế là IHG hay Marriott International vẫn được biết đến nhiều hơn ở phân khúc cao cấp và xa xỉ.

Với việc Modern Village Lifestyle mở rộng và kinh doanh trên tất cả phân khúc, cộng với việc đào sâu hơn vào phân khúc cao cấp; cộng với sự am hiểu thị trường địa phương, doanh nghiệp đang trở thành đối thủ nặng lý với những FDI nói trên tại thị trường Việt Nam. Còn nếu chỉ xét về lượng cơ sở lưu trú, Modern Village Lifestyle đang không có đối thủ xứng tầm trên cùng phân khúc và mô hình kinh doanh.

Sắp tới, những nhà đầu tư lớn trong ngành lưu trú như Vinpearl/Vingroup hay Sun Group có thể cân nhắc thêm Modern Village Lifestyle khi chọn đối tác quản lý khách sạn/resort của bản thân.

Vào năm ngoái, Việt Nam có 10 khách sạn lọt vào danh sách Top 500 khách sạn tốt nhất thế giới do Travel + Leisure bình chọn và 5 trong đó là của nhà đầu tư Sun Group với 5 thương hiệu khác nhau: Capella Hanoi, Hotel de la Coupole – Mgallery Sa Pa, InterContinental Danang Sun Peninsula Resort, JW Marriott Phu Quoc Emerald Bay Resort và New World Phu Quoc.

Modern Village Lifestyle đang có sự hậu thuẫn lớn từ Trip.com Group

Ở khía cạnh khác, trước đó, vào tháng 3/2022, M Village công bố đã hoàn tất vòng gọi vốn 1,7 triệu USD từ các nhà đầu tư trong nước và quốc tế. Các nhà đầu tư ở vòng hạt giống này gồm Simple Tech Investment – STI (Việt Nam), Vulpes Ventures (Singapore), Genesia Ventures (Nhật Bản) và một số nhà đầu tư ‘thiên thần’ khác.

Đến tháng 12/2023, STI đã tiếp tục rót vốn vào M Village. Cụ thể, M Village đã huy động được 2,3 triệu USD trong vòng gọi vốn nội bộ để đẩy nhanh kế hoạch mở rộng.

Vào tháng 7/2024, M Village thông báo về việc gọi vốn Series B từ một công ty con trực thuộc Trip.com Group, tập đoàn du lịch trực tuyến lớn (OTA – Online Travel Agency) của Trung Quốc (trước đây là Ctrip).

Sau khi hoàn tất giao dịch đầu tư vốn cổ phần của Trip.com vào doanh nghiệp, Trip.com sẽ trở thành cổ đông thiểu số trong M Village.

Sau đó, hồ sơ tại cơ quan Quản lý Kế toán và Doanh nghiệp Singapore (ACRA) cho thấy, M Village đã nhận được 10 triệu USD vốn đầu tư từ Trip.com Travel Singapore Pte, theo DealStreetAsia.

Khoản đầu tư này được chia thành hai đợt, gồm 7,5 triệu USD và 2,5 triệu USD. Tại thời điểm đó, M Village đã nhận được đợt rót vốn đầu tiên. Ngoài ra, Trip.com còn mua thêm cổ phần của M Village từ một vài bên liên quan khác.

Sau khi hoàn tất vòng gọi vốn Series B, Trip.com đã sở hữu 22,5% cổ phần của M Village, trở thành cổ đông lớn thứ hai sau nhóm sáng lập. Cùng với khoản đầu tư này, ông Shiwei Zhou, Phó Chủ tịch kiêm Giám đốc Chiến lược và Đầu tư doanh nghiệp của trip.com đã tham gia Hội đồng quản trị của M Village.

Gần một năm sau, vào tháng 8/2025, M Village lại nhận được một nguồn vốn lớn từ OCB. Bà Hoàng Thị Kim Dung, Giám đốc quốc gia Genesia Ventures Việt Nam cho biết, startup M Village đã tiếp cận được khoản vay trung hạn 5 năm không tài sản đảm bảo từ ngân hàng OCB, với tổng số vốn vay là 100 tỷ đồng.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips vớfi chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến mới nhất về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Sự bùng nổ của ngành hàng kem chống nắng trong 4 tháng đầu năm 2026 không chỉ đơn thuần là câu chuyện tăng trưởng theo mùa vụ. Đằng sau những con số nghìn tỷ đồng là một thực tế khốc liệt: TikTok Shop đang áp sát Shopee ở thế đối đầu trực diện, trong khi người tiêu dùng trực tuyến đang tự định hình lại tiêu chuẩn chi tiêu khi dần rời bỏ phân khúc giá rẻ.

Theo báo cáo mới nhất về sản phẩm kem chống nắng của Nền tảng tổng hợp và Khai thác dữ liệu Metric.vn, doanh thu của sản phẩm này từ ngày 1/01 đến 30/4/2026 trên các sàn TMĐT (Shopee, Lazada, Tiki, Tiktok Shop) ghi nhận tổng giá trị giao dịch đạt 1.639 tỷ đồng, tăng trưởng 37% so với cùng kỳ năm ngoái.

Điều đáng nói là trong khi dòng tiền đổ vào thị trường tăng mạnh, tổng sản lượng tiêu thụ lại gần như đi ngang khi chỉ nhích nhẹ 2,9%, đạt 5,6 triệu sản phẩm.

Sự lệch pha rõ rệt giữa hai chỉ số này là tín hiệu cho thấy thị trường đang dịch chuyển cấu trúc từ lượng sang chất: Người Việt không mua nhiều hơn, nhưng họ đang mua những sản phẩm đắt tiền hơn.

Doanh số sản phẩm kem chống nắng từng tháng từ tháng 1/2025 đến tháng 4/2026 (Nguồn: Metric).

Dòng tiền này vận động theo một đồ thị hình chữ V ngược đầy tính chu kỳ. Sau khi đạt mốc 373 tỷ đồng vào tháng 1, thị trường lập tức rơi xuống đáy 322 tỷ đồng trong tháng 2 do ảnh hưởng của kỳ nghỉ Tết Nguyên đán.

Tuy nhiên, thị trường thay đổi hoàn toàn khi bước sang tháng 3. Sức nóng của thời tiết giao mùa lập tức kích hoạt làn sóng mua sắm, đẩy doanh thu tăng vọt lên mức đỉnh 487 tỷ đồng.

Dù có dấu hiệu hạ nhiệt nhẹ trong tháng 4 về mức 456 tỷ đồng, mặt bằng doanh số toàn ngành vẫn đứng ở ngưỡng cao vượt trội so với cùng kỳ, xác nhận một thực tế: TMĐT đã trở thành kênh phản ứng nhanh nhất với các biến động thời tiết và nhu cầu cấp bách của người dùng.

TikTok Shop và Shopee: Thế trận cân bằng trên bàn cờ mỹ phẩm

Nếu năm 2025 vẫn cho thấy sức mạnh của Shopee trong thị phần ngành hàng, thì 4 tháng đầu năm 2026 đã chính thức khai tử vị thế độc tôn này. Thị trường chứng kiến một cuộc chuyển giao thị phần ngoạn mục khi miếng bánh doanh thu gần như bị bẻ đôi.

Tỷ trọng đóng góp của Shopee co hẹp từ 56% xuống còn 50%, trong khi TikTok Shop bứt tốc mạnh mẽ từ 42% lên chiếm 49% thị phần. Khoảng cách 1% ngắn ngủi này chính là lời khẳng định cho thế trận song mã cân bằng nhất từ trước đến nay trên thị trường marketplace.

Ở phần còn lại, Lazada bị đẩy lùi sâu hơn khi chỉ còn nắm giữ 1% thị phần, và Tiki gần như biến mất khỏi danh mục lựa chọn của người mua kem chống nắng.

Thị phần doanh số của sản phẩm Kem chống nắng trên 4 sàn TMĐT (Nguồn: Metric).

Sự trỗi dậy của TikTok Shop phản ánh một thực tế: Quyết định mua sắm mỹ phẩm hiện nay bị thao túng mạnh mẽ bởi các nội dung trực quan.

Thay vì tìm kiếm theo nhu cầu chủ động (Search-based), người dùng đang mua hàng bằng cảm xúc và niềm tin thông qua các phiên livestream, các video mổ xẻ thành phần của các Beauty Blogger. TikTok Shop đã biến việc mua một tuýp kem chống nắng thành một trải nghiệm giải trí có tính thuyết phục cao tại thời điểm xem.

Làn sóng “cao cấp hóa” và sự biến mất của hàng giá rẻ

Sự sắc sảo của thị trường năm nay nằm ở chỗ: Người tiêu dùng trực tuyến đã tự thiết lập một bộ tiêu chuẩn khắt khe hơn đối với các sản phẩm tác động trực tiếp lên da mặt. Sự cẩn trọng này đã đẩy mức giá trung bình của một sản phẩm kem chống nắng từ 219.040 đồng lên 291.591 đồng chỉ sau một năm.

Báo cáo doanh số theo phân khúc giá mang lại một cái nhìn giật mình về thị hiếu. Dòng tiền không còn chảy vào các sản phẩm bình dân. Phân khúc giá từ 300.000 đến 500.000 đồng và từ 500.000 đến 1 triệu đồng đang nắm giữ tới 60% tổng doanh thu toàn ngành hàng.

Thậm chí, nhóm sản phẩm cao cấp có giá trên 1 triệu đồng cũng dễ dàng bỏ túi 12% thị phần. Ngược lại, phân khúc kem chống nắng giá rẻ dưới 100.000 đồng gần như bị xóa sổ khi chỉ còn duy trì vỏn vẹn 4% doanh số.

Chị Mai Anh (27 tuổi, nhân viên văn phòng tại Hà Nội), chia sẻ về sự thay đổi này:

“Kem chống nắng là sản phẩm điều trị và bảo vệ, không phải là đồ trang điểm thông thường. Tôi sẵn sàng chi từ 500.000 đến 700.000 đồng để mua một sản phẩm tại gian hàng chính hãng (Mall), giá hơi cao nhưng đổi lại là sự yên tâm”

Sản phẩm Kem chống nắng trên Tiktok Shop với đa dạng các mức giá.

Đánh giá về thị trường, ông Đào Tuấn (chuyên gia TMĐT, nhà sáng lập của Mọt Ecom) khẳng định sự phân hóa này là tất yếu:

“Thực tế cho thấy người tiêu dùng hiện sẵn sàng chi tiêu nhiều hơn cho các sản phẩm được giới thiệu bởi những KOC/KOL có độ uy tín, đồng thời có hiệu quả sử dụng được truyền tải trực quan thông qua video thực tế.

Những yếu tố như khả năng chống nắng, độ nâng tone, chất kem có bí da hay không, khả năng kiềm dầu hoặc mức độ phù hợp với từng loại da … đều ảnh hưởng đáng kể đến quyết định lựa chọn sản phẩm.

Nhóm thông tin mà video ngắn hay livestream thực tế trên TikTok Shop đang truyền tải hiệu quả hơn so với các mô hình hiển thị sản phẩm truyền thống, từ đó tạo tác động trực tiếp đến hành vi mua sắm. Đây cũng có thể là lý do nhiều thương hiệu kem chống nắng thuộc phân khúc trung – cao cấp đang ghi nhận tăng trưởng tốt trên TikTok Shop.”

Sự chuyển dịch của ngành hàng kem chống nắng trong 4 tháng đầu năm nay là một chương đại diện cho sự trưởng thành của nền kinh tế số Việt Nam. Ở đó, thương hiệu nào chiếm được lòng tin về chất lượng và nền tảng nào tối ưu hóa được trải nghiệm nghe – nhìn của người dùng, đó sẽ là kẻ định đoạt cuộc chơi.

Malaysia trở thành quốc gia thứ 2 tại Đông Nam Á ban hành quy định cấm trẻ em sử dụng mạng xã hội.

Ủy ban Truyền thông và Đa phương tiện Malaysia (MCMC) vừa công bố lệnh hạn chế trẻ em dưới 16 tuổi sử dụng mạng xã hội, nhằm giảm thiểu việc giới trẻ tiếp xúc nội dung độc hại trên các nền tảng kỹ thuật số.

Có hiệu lực từ ngày 1/6, nội các Malaysia trước đó phê duyệt quy định vào tháng 11/2025, một năm sau khi Thượng viện Australia lần đầu thông qua đạo luật tương tự.

Sau Australia, nhiều quốc gia cân nhắc các lệnh cấm sử dụng mạng xã hội với trẻ em. Tại Đông Nam Á, Indonesia ban hành quy định vào cuối tháng 3. Những nước khác như Tây Ban Nha, Vương quốc Anh cũng cân nhắc lệnh cấm tương tự.

Theo quy định của Malaysia, trẻ em dưới 16 tuổi sẽ không được đăng ký tài khoản mạng xã hội. Các ứng dụng và website như Facebook, Instagram, TikTok hay YouTube phải áp dụng quy trình xác minh tuổi để đảm bảo không có người dùng dưới tuổi quy định.

Theo Engadget, người đăng ký tài khoản mới sẽ phải xác minh độ tuổi, trong khi người dùng cũ sẽ được yêu cầu xác nhận trên 16 tuổi.

“Biện pháp này nhằm giúp trẻ em tránh tiếp xúc nội dung độc hại, tương tác không an toàn và các tính năng nền tảng có thể không phù hợp độ tuổi của họ”, đại diện MCMC cho biết.

Quy định dựa trên kết quả chấp hành. Điều này đồng nghĩa nền tảng được linh hoạt lựa chọn công nghệ và biện pháp xác minh tuổi phù hợp. Tuy nhiên, việc xác minh cần dựa trên giấy tờ cấp bởi chính phủ Malaysia hoặc “cơ quan có thẩm quyền tại quốc gia khác”.

Các website và ứng dụng được yêu cầu chặn người dùng tạo tài khoản nếu xác minh thất bại, cũng như hạn chế quyền truy cập nếu là tài khoản hiện có.

Ngoài xác minh tuổi, các công ty cũng cần cung cấp “cơ chế báo cáo rõ ràng, dễ tiếp cận về nội dung độc hại ảnh hưởng đến việc sử dụng của trẻ em”.

Quy định cũng yêu cầu nền tảng thiết kế các biện pháp bảo vệ phù hợp độ tuổi và những tính năng an toàn, đồng thời xử lý báo cáo nếu chủ tài khoản bị nghi ngờ dưới 16 tuổi.

Do thời gian công bố và áp dụng quy định sát nhau, Malaysia cho các nền tảng khoảng thời gian “hợp lý” để áp dụng quy trình xác minh tuổi, dù mốc thời gian cụ thể chưa được công bố.

Thời gian gần đây, Malaysia tăng cường giám sát các công ty mạng xã hội do nội dung độc hại gia tăng. Theo Reuters, chính phủ nước này xem cờ bạc trực tuyến, lừa đảo, khiêu dâm, dụ dỗ trẻ em, bắt nạt trên mạng và nội dung liên quan đến chủng tộc, tôn giáo, hoàng gia là độc hại.

Tại Indonesia, lệnh cấm mạng xã hội nhằm bảo vệ khoảng 70 triệu trẻ em khỏi mối đe dọa từ nội dung khiêu dâm trực tuyến. Theo CNA, chính phủ nước này thậm chí đang cân nhắc mở rộng lệnh cấm sang thương mại điện tử.

Dù các nền tảng liên tục ra mắt giải pháp bảo vệ trẻ em, giới phân tích đặt câu hỏi về khả năng áp dụng và hiệu quả thực sự. Đầu tháng 1, Malaysia từng tạm thời chặn AI Grok trong bối cảnh toàn cầu phản ứng về nội dung khiêu dâm, hình ảnh giả mạo vi phạm pháp luật.

Thương hiệu từng cam kết mang đến cho người tiêu dùng những trang phục vừa túi tiền, vừa đảm bảo đạo đức kinh doanh có lẽ đã không còn là chính mình.

Everlane – thương hiệu từng cam kết mang đến cho người tiêu dùng những trang phục vừa túi tiền, vừa đảm bảo đạo đức kinh doanh – có lẽ đã không còn là chính mình. Thương vụ sáp nhập trị giá 100 triệu USD với gã khổng lồ thời trang nhanh Shein được cho là đòn giáng mạnh vào niềm tin của thế hệ người tiêu dùng coi trọng lối sống xanh.

Thông tin Everlane bị thâu tóm bởi Shein đang khiến cộng đồng khách hàng trung thành rúng động. Theo phóng viên Lauren Sherman của tờ Puck, thương vụ này được thiết kế nhằm giúp Everlane xóa bỏ khoản nợ lên tới 90 triệu USD. CEO Alfred Chang của Everlane đã lên tiếng xác nhận việc bán mình vào thứ Sáu tuần trước, dù từ chối tiết lộ con số cụ thể.

Trong tuyên bố của mình, ông Chang trấn an dư luận: “Everlane vẫn sẽ duy trì tư cách là một thương hiệu độc lập” dưới trướng Shein, đồng thời cam kết bảo tồn các “giá trị bền vững” cốt lõi ngay cả khi mở rộng quy mô tiếp cận trên phạm vi toàn cầu.

Thế nhưng, những lời hứa hẹn đó không đủ sức xoa dịu làn sóng hoài nghi. Trên mạng xã hội X, nhà văn Sophie Vershbow nửa đùa nửa thật viết: “Tuyệt vời, chắc tôi phải đi gom ngay 46 chiếc áo thun trắng trước khi họ thay đổi công thức may mặc mất thôi”.

Đối với những người yêu thích dòng áo thun hộp tối giản hay những chiếc quần jeans cứng cáp của Everlane, mức giá hợp lý đi kèm cam kết minh bạch triệt để (radical transparency) từng là tấm khiên hoàn hảo giúp họ rũ bỏ cảm giác tội lỗi khi mua sắm đồ mới. Kể từ khi ra đời vào năm 2010, Everlane luôn bóc tách chi tiết chi phí sản xuất, giá thành và công khai nguồn gốc nguyên vật liệu, nhà máy ngay trên website để khách hàng dễ dàng tra cứu.

Ở chiều ngược lại, Shein lại là cái tên liên tục dính bê bối về chất lượng gia công kém, thiết kế đạo nhái và điều kiện lao động khắc nghiệt. Việc hai cái tên này đứng chung một chiến tuyến tạo ra một cảm giác xung đột sâu sắc về mặt giá trị. Trên chuyên trang đánh giá thời trang bền vững Good on You, Everlane được xếp hạng Tốt nhờ các tiêu chuẩn về lao động và môi trường, trong khi Shein bị gắn mác là thương hiệu Cần tránh xa.

“Đây là một thương hiệu được xây dựng dựa trên triết lý tiêu dùng có đạo đức, tức là hoàn toàn trái ngược với những gì Shein đại diện”, bà Shawn Grain Carter, phó giáo sư tại Học viện Công nghệ Thời trang (FIT), nhận định. “Thời trang nhanh là kẻ thù của sự bền vững. Nó dựa trên nguồn lao động giá rẻ, sản xuất bằng mọi giá và hiếm khi có một chuỗi cung ứng đảm bảo đạo đức. Vì vậy, việc bán mình cho một công ty đi ngược lại giá trị cốt lõi của tệp khách hàng trung thành là một bước đi cực kỳ sai lầm”.

Bà Grain Carter nhấn mạnh thêm rằng, sau hơn một thập kỷ xây dựng lòng tin với những khách hàng chỉ muốn mua trang phục công sở trung tính, thanh lịch mà không phải cắn rứt lương tâm, cái gật đầu của Everlane chẳng khác nào một sự phản bội. Cô Kirstie Wang, một chủ doanh nghiệp nhỏ tại Vùng Vịnh (Mỹ), người từng cáo buộc Shein đánh cắp thiết kế, đã khóc trong một đoạn video trên Instagram: “Tôi từng rất thần tượng họ, một nửa tủ đồ của tôi là Everlane. Làm sao họ có thể xoay chuyển con lắc một cách cực đoan để bán mình cho một thực thể hoàn toàn trái ngược với những gì họ từng đấu tranh?”.

Ánh hào quang quá khứ và những vết rạn nứt

Vào thời điểm mới ra mắt, Everlane thực sự là một cái tên mang tính tiên phong. Khi đó, khái niệm thời trang đạo đức vốn là sân chơi xa xỉ của các thương hiệu cao cấp như Stella McCartney hoặc các nhãn hàng dã ngoại như Patagonia. Everlane xuất hiện như một làn gió mới, mang đến những món đồ cơ bản, bền bỉ, thách thức dòng chảy khắc nghiệt của các xu hướng thời trang nhanh và các chu kỳ máy giặt.

Giống như các startup bán hàng trực tiếp (D2C) cùng thời là Allbirds hay Glossier, thương hiệu gốc San Francisco này ban đầu chỉ bán hàng trực tuyến để tối ưu hóa bộ máy vận hành. Nhưng vũ khí tiếp thị mạnh nhất của họ luôn là thông điệp: Khách hàng có quyền được biết sản phẩm của họ được làm ra ở đâu và như thế nào.

Từ chiếc áo thun đầu tiên với danh sách chờ lên tới 60.000 người, Everlane dần bành trướng sang áo len cashmere, quần jeans không giãn và ba lô – những sản phẩm liên tục được các tạp chí lớn như Vogue hay New York Times đánh giá cao.

Tuy nhiên, đây không phải lần đầu tiên Everlane bị chỉ trích vì đi ngược lại cam kết của mình. Năm 2020, một nhóm nhân viên chăm sóc khách hàng đã cáo buộc Everlane sa thải họ ngay sau khi họ thành lập công đoàn. Cũng trong năm đó, các cựu nhân viên đã phanh phui những góc khuất về nạn phân biệt chủng tộc đối với người da màu trong công ty, buộc nhà sáng lập Michael Preysman phải lên tiếng xin lỗi và cải tổ ban lãnh đạo.

Nhiều chuyên gia cũng cáo buộc Everlane đang hiện thực hóa chiêu trò “tẩy xanh” (greenwashing) để thu hút khách hàng khi công ty liên tục lỡ hẹn với các mục tiêu môi trường tự đặt ra, điển hình là việc thất bại trong việc loại bỏ hoàn toàn nhựa nguyên sinh vào năm 2021.

Canh bạc danh tiếng: Shein được lợi gì?

Trong khi Everlane giải quyết được bài toán nợ nần, thì Shein mới là kẻ được lợi lớn nhất về mặt danh tiếng trong thương vụ này.

“Shein sẽ sử dụng thương vụ này như một cơ hội vàng để khoác lên mình một chiếc áo mới thanh sạch hơn”, bà Grain Carter phân tích.

Bà Brittany Sierra, nhà sáng lập kiêm CEO của Diễn đàn Thời trang Bền vững (Sustainable Fashion Forum), bày tỏ sự lo ngại: “Nếu một thương hiệu được xây dựng trên sự minh bạch triệt để cuối cùng lại rơi vào tay Shein, nó sẽ gửi đi một thông điệp vô cùng độc hại: Rằng ngay cả một lựa chọn tốt đẹp nhất rồi cũng sẽ bị đồng hóa bởi chính hệ thống đó. Điều này xuất hiện vào thời điểm không thể tồi tệ hơn, khi mà thời trang bền vững vốn đã và đang đối mặt với cuộc khủng hoảng niềm tin”.

Kể từ năm 2020, khi Everlane gọi vốn thành công 85 triệu USD từ các nhà đầu tư với mức định giá 550 triệu USD, các giá trị đạo đức của thương hiệu này đã phải bước vào một cuộc chiến sinh tồn với áp lực tăng trưởng và chiến lược rút vốn của các quỹ đầu tư. Câu chuyện này không mới. Stella McCartney dù cam kết thuần chay và không dùng nhựa từ năm 2018 vẫn phải bắt tay với H&M và Adidas – những thương hiệu có điểm đánh giá bền vững rất thấp. Đầu năm nay, Allbirds cũng phải tuyên bố chuyển hướng từ một công ty giày sinh học sang kinh doanh AI để tìm đường sống.

“Bài học ở đây không phải là thời trang đạo đức không có đất diễn, mà là đôi khi bạn phải tỉnh táo lựa chọn không tăng trưởng nóng để bảo vệ các tiêu chuẩn của mình”, chuyên gia Madeleine Alizadeh đúc kết.

Sự sụp đổ của một lối tắt tâm lý

Về bản chất, Everlane từng cung cấp một lối tắt tâm lý cho một nhóm người tiêu dùng: Giúp họ thỏa mãn đam mê mua sắm quần áo mới mà không phải gánh chịu cảm giác tội lỗi, và cũng không cần phải mất thời gian tìm hiểu sâu thế nào là bền vững.

“Đối với nhiều người, mục tiêu không phải là tiêu dùng ít đi, mà là tiêu dùng theo một cách khác nhưng vẫn giữ nguyên được phần thưởng cảm xúc của việc mua sắm”, bà Sierra phân tích.

Nếu Everlane không còn giữ được bản sắc của mình dưới trướng Shein, chưa chắc người tiêu dùng sẽ cất công đi tìm các thương hiệu bền vững thay thế. Phần lớn mọi người luôn ưu tiên sự tiện lợi. Họ sẽ không bỗng nhiên biến thành những “nhà thám tử” điều tra chuỗi cung ứng chỉ vì Everlane biến mất.

Tuy nhiên, nhiều chuyên gia lo ngại thương vụ này sẽ là hồi chuông tử thần cho một kỷ nguyên mà các doanh nghiệp còn nỗ lực giả vờ làm kinh doanh tử tế. Giờ đây, khi các mặt nạ bị gỡ bỏ, các tập đoàn thậm chí sẽ không buồn thèm diễn kịch trước công chúng nữa. Khách hàng của Everlane nhiều khả năng sẽ tràn sang Uniqlo hoặc Gap – nơi luôn có những chương trình giảm giá sẵn sàng chờ đón họ.

Theo: CNN, The NY Times

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips vớfi chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến mới nhất về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Delivery Hero cho biết nền tảng giao đồ ăn Mỹ Uber đề nghị mua lại toàn bộ cổ phần của họ, với định giá 10 tỷ euro, tương đương khoảng 11,6 tỷ USD.

Ngày 23/5, nguồn tin từ Reuters cho biết với mức định giá trên, mỗi cổ phiếu của nền tảng giao đồ ăn Delivery Hero trong thương vụ tương đương 33 euro (38,3 USD).

Theo dữ liệu từ Sàn giao dịch chứng khoán London, mức đàm phán trong thương vụ thấp hơn 1,76% so với giá đóng cửa phiên cuối tuần này của Delivery Hero.

Tuần trước, Uber tăng tỷ lệ sở hữu đối thủ từ 7% lên 19,5%, trở thành cổ đông lớn nhất. Theo tính toán, lượng cổ phần này trị giá khoảng 1,7 tỷ euro.

Ông Niklas Oestberg, CEO Delivery Hero, cho biết sẽ từ chức sau nhiều năm chịu áp lực từ các cổ đông lớn, buộc họ thay đổi chiến lược. Ông dự kiến hoàn tất chuyển giao quyền lực chậm nhất vào ngày 31/3/2027.

Aspex, cổ đông sở hữu 15% cổ phần tại Delivery Hero, kêu gọi nền tảng giao hàng này thu hẹp thị trường hoạt động, và nhanh chóng tìm người thay thế CEO Oestberg.

Delivery Hero là công ty mẹ của Baemin, thương hiệu đã rời Việt Nam 3 năm trước do tính cạnh tranh khốc liệt của thị trường này.

Thị trường giao đồ ăn toàn cầu đang chứng kiến nhiều thương vụ sáp nhập. Năm ngoái, DoorDash mua lại Deliveroo với giá 2,9 tỷ bảng Anh.

Tập đoàn đầu tư Hà Lan Prosus thâu tóm Just Eat Takeaway với 4,1 tỷ euro. Tuy nhiên, thương vụ với Just Eat đã đẩy tập đoàn Hà Lan vào thế khó, khi Ủy ban châu Âu buộc họ tuân thủ các quy định chống độc quyền. Tức là, Prosus phải thoái vốn tại các công ty khác trong cùng lĩnh vực, nhằm đảm bảo tính cạnh tranh trên thị trường giao đồ ăn khu vực.

Khi đó, Prosus là cổ đông lớn nhất của Delivery Hero. Họ buộc phải bán bớt cổ phần công ty này cho Uber. Theo Financial Times, Uber mô tả thỏa thuận này “mang tính cơ hội”, còn Prosus chỉ trích nhà quản lý châu Âu vì buộc họ phải giảm cổ phần, tạo cơ hội cho một tập đoàn Mỹ thâu tóm toàn bộ.

Từ đầu năm, một số ít người dùng tại Việt Nam mới được nền tảng mời tham gia chương trình chia sẻ doanh thu giới hạn của mạng xã hội Facebook. Nhà sáng tạo có thể kiếm thêm thu nhập dựa trên lượng tương tác. Đây là bước đầu trong việc mạng xã hội lớn nhất phải thay đổi cách tiếp cận với nội dung khi chịu sự cạnh tranh lớn từ đối thủ.

Trước đó, Facebook kiếm doanh thu trăm tỷ USD mỗi năm, nhưng không phân phối lại cho người dùng tạo ra tương tác. Với sự cạnh tranh từ TikTok, mạng xã hội này ngày càng tụt hậu, trở thành môi trường “người già”, không còn tạo được trào lưu mới.

Nền tảng cũng không có nội dung chất lượng cao để đấu với YouTube. Ngay tại Việt Nam, Facebook vẫn duy trì lượng người dùng lớn nhất, nhưng dần bị bỏ xa về thời gian sử dụng. Độ tuổi trung bình của người dùng tăng cao, nền tảng của Meta cũng đang mất nhóm người dùng trẻ vào tay các đối thủ.

Facebook đang dần đánh mất người dùng trẻ

Báo cáo về mạng xã hội của We are social và Meltwater về thị trường Việt Nam cho thấy Facebook vẫn là nền tảng có lượng người dùng lớn nhất với 79 triệu. TikTok bám sát với khoảng cách nhỏ. Đổi lại, mạng xã hội video ngắn lại bỏ xa về mức độ được yêu thích và thời gian sử dụng hàng ngày/tuần.

Đặc biệt, số liệu chỉ ra độ tuổi người dùng sử dụng TikTok trẻ hơn Facebook, tập trung ở độ tuổi từ 18-34. Trong khi đó, mạng xã hội của Meta duy trì lượng lớn tài khoản ở khoảng sau 35. Instagram và Threads dẫn đầu về nhân khẩu học ở nhóm Alpha, GenZ, tuy nhiên lượng người dùng ở 2 mạng xã hội này chỉ bằng một phần nhỏ Facebook, TikTok tại Việt Nam.

Biểu đồ nhân khẩu học của người dùng TikTok và Facebook tại Việt Nam. Ảnh: Wearesocial.

Trong khi đó, những báo cáo Social Listening từ YouNet Media cũng chỉ rõ TikTok với vai trò Trendsetter (Nền tảng tạo ra xu hướng). Facebook chỉ đóng góp lan tỏa nó ra như một kênh phân phối thứ cấp.

Trong kế hoạch lựa chọn các nhà sáng tạo để trả tiền tại Việt Nam, Facebook ưu tiên nội dung nguyên bản. Các fanpage dù tạo ra lượng tương tác lớn, nhưng chỉ re-up, hàm lượng sáng tạo ít, vẫn không được nền tảng chia sẻ doanh thu. Mặt khác, Meta nhắm đến cả dạng nội dung văn bản, ảnh vốn là thế mạnh của họ thay vì dồn tiền vào video tương đồng với TikTok.

Về phía YouTube, ứng dụng cũng có độ tuổi trung bình cao, không còn “tạo trend”. Đổi lại, chính sách chia sẻ doanh thu hậu hĩnh khuyến khích nhà sáng tạo phát triển định dạng video dài, chất lượng cao. Video ca nhạc, phim ảnh, chương trình truyền hình cũng được phân phối chính ở nền tảng này. Nhà quảng cáo, gói đăng ký Premium trở thành nguồn thu ổn định cho cả chủ kênh và YouTube.

Về số tiền chia sẻ, các chương trình của Meta ước tính tung ra khoảng 3 tỷ USD trong năm 2025 để khuyến khích và thu hút nhà sáng tạo. Còn số này chỉ bằng một phần nhỏ YouTube, với khoảng 22 tỷ USD trong cùng khoảng thời gian.

Facebook già cỗi, mất sức ảnh hưởng

Các email giữa Mark Zuckerberg và lãnh đạo Tom Alison của Facebook từ 2022 được công bố trong phiên toà chống độc quyền hồi tháng 4/2025 cho thấy mạng xã hội này nhận ra họ không còn tạo ra tầm ảnh hưởng về văn hóa như trước.

“Mức độ tương tác của Facebook vẫn ổn định ở nhiều nơi, nhưng dường như tầm ảnh hưởng văn hóa của nó đang giảm nhanh chóng. Tôi lo ngại đây có thể là dấu hiệu báo trước về các vấn đề trong tương lai”, Zuckerberg viết.

Chỉ vài tháng trước khi những email này được gửi đi, Facebook triển khai Reels, sản phẩm video ngắn của họ tương tự như TikTok. Họ bắt đầu “đốt tiền” bằng những khoản thưởng khổng lồ dựa trên tương tác ở mô hình mới. Tuy nhiên, nó chỉ mang lại lợi ích trong thời gian đầu. Facebook không tạo ra được bản sắc khi các “trend” vẫn bắt nguồn từ TikTok thay vì mạng xã hội này.

Từ 2021, NYT đã nhận định Facebook bắt đầu bước vào quá trình già hóa. Đối với GenZ, mạng xã hội này giống như nơi dành cho người cao tuổi. “TikTok đang hoàn toàn chiếm lĩnh thị phần của Instagram, cả về lượng người dùng và tầm ảnh hưởng văn hóa, và các nhà quảng cáo nói chung đều muốn hiện diện ở nơi giới trẻ đang hiện diện”, phóng viên công nghệ Kevin Roose của NYT viết.

Sai lầm của Facebook

“Tôi tin rằng việc Facebook và Mark Zuckerberg không duy trì mục tin tức, ngừng trả tiền cho những người sáng tạo nội dung chuyên nghiệp là một sai lầm. Các nền tảng này sở hữu nhiều nguồn lực và có thể chi vài tỷ USD mỗi năm để duy trì một hệ sinh thái truyền thông sôi động.

Họ chỉ cần tiếp tục trả tiền và thậm chí tăng số tiền trả cho nội dung chuyên nghiệp và tin tức. Facebook có thể đã thống trị thế giới”, Jonah Peretti, cựu CEO BuzzFeed chia sẻ quan điểm trên podcast của The Verge. Doanh nghiệp này có mặt ở thời kỳ đầu của mạng xã hội, liên tục tạo ra nội dung viral và được các big-tech trả tiền để sản xuất nội dung. Tuy nhiên, chính sách này đã sớm chấm dứt.

Tương tự, nhà báo công nghệ Simon Owens cũng cho rằng sự “ki bo” của Meta khi không chia sẻ doanh thu quảng cáo là một sai lầm chiến lược. So với YouTube, nền tảng vốn minh bạch và hào phóng hơn trong việc trả tiền cho người sáng tạo, Facebook luôn nhận phải cái nhìn tiêu cực hơn từ công chúng.

Theo báo của Morning Consult vào tháng 11/2025 tại Mỹ, nền tảng chia sẻ video của Google được yêu thích hơn, với tỉ lệ 34%, ở hầu hết nhóm nhân khẩu học. YouTube tạo khoảng cách đến 11% so với Facebook, xếp thứ 2. “Đó là mạng xã hội lâu đời với hơn 20 năm tuổi. Chính sách kiếm tiền hào phóng duy trì nội dung chất lượng cao, kiến tạo lượng khán giả ổn định”, Morning Consult cho biết.

Thị trường thương mại điện tử (eCommerce) Việt Nam đang bước vào một chương mới: Tăng trưởng bùng nổ nhưng đi kèm với sự thanh lọc khốc liệt. Đây không còn là sân chơi cho những tay mơ, mà là một chiến trường thực thụ, nơi chỉ những thương hiệu và nhà sáng tạo (creator) chuyên nghiệp, có chiến lược mới có thể trụ vững và vươn lên. Trong bản báo cáo thị trường thương mại điện tử Việt Nam năm 2025 – 2026 dưới đây, Ecomobi cung cấp những phân tích sâu sắc và kim chỉ nam hành động để bạn không chỉ tồn tại, mà còn trở thành người chiến thắng trong cuộc đua 2025 – 2026.

Báo cáo thị trường thương mại điện tử Việt Nam năm 2025 – 2026

Mở đầu: Tóm tắt nhanh về báo cáo thị trường thương mại điện tử Việt Nam giai đoạn năm 2025 và 2026

Việt Nam không còn là một thị trường tiềm năng, mà đã trở thành một thế lực thực sự trên bản đồ kinh tế số khu vực.

Thương mại điện tử Việt Nam tăng trưởng trên 15% YoY và nằm trong Top 3 thị trường lớn nhất Đông Nam Á, chỉ sau Indonesia và Thái Lan (e-Conomy SEA 2024).

Việt Nam có tới 79,8 triệu người dùng Internet, chiếm 78,8% dân số. Đây là một tệp khách hàng khổng lồ, sẵn sàng chi tiêu và đã quá quen thuộc với mua sắm trực tuyến (theo DataReportal “Digital 2025 Vietnam”).

Chỉ trong 9 tháng đầu năm 2025, tổng doanh thu trên 4 sàn thương mại điện tử lớn đã chạm mốc 305,9 nghìn tỷ VND, tăng trưởng ấn tượng +34,35% so với cùng kỳ. [Nguồn: Metric 2025 Market Overview]

Dù tổng doanh thu tăng, thị phần lại đang dịch chuyển mạnh mẽ. Shopee vẫn dẫn đầu, nhưng vị thế đó đang bị lung lay dữ dội bởi “cơn sóng thần” mang tên TikTok Shop.

Social Commerce – Động lực thúc đẩy

Sự bùng nổ này được thúc đẩy bởi một xu hướng không thể đảo ngược và cũng là yếu tố định hình thị trường thương mại điện tử Việt Nam 2025: Social Commerce – mua sắm thông qua nội dung trên mạng xã hội.

“Nếu 2022 là năm người Việt bắt đầu mua online mọi thứ, thì 2025 – 2026 là giai đoạn họ mua vì nội dung.”

Người dùng Việt Nam dành trung bình gần 3 giờ mỗi ngày chỉ để xem video ngắn trên các nền tảng như TikTok, Reels Instagram và Shopee Live (DataReportal 2025). Việc xem đã trở thành một thói quen, và từ thói quen đó, hành vi “xem để mua” và “lướt để mua” đã bùng nổ với 68% đã từng mua hàng sau khi xem video review hoặc livestream. Đây chính là mảnh đất màu mỡ nhất, nơi quyết định sự thành bại của các thương hiệu và creator trong kỷ nguyên mới.

Bức tranh thương mại điện tử Việt Nam 2025 được khắc họa bởi ba gam màu chính: Tăng trưởng bùng nổ về quy mô, cạnh tranh khốc liệt trong cuộc tái chia thị phần giữa Shopee và TikTok Shop, và tất cả được vận hành bởi một động cơ duy nhất mang tên Social Commerce.

Các số liệu nổi bật về thị trường thương mại điện tử Việt Nam giai đoạn 2025 – 2026.

Quy mô thị trường và doanh thu.

Theo những dự báo mới nhất từ các báo cáo uy tín như Google–Temasek–Bain, nền kinh tế số Việt Nam đang trên đà phát triển mạnh mẽ, và thương mại điện tử chính là động cơ chủ lực.

Thị trường bán lẻ trực tuyến Việt Nam được dự báo sẽ cán mốc 32 tỷ USD vào năm 2025, khẳng định vị thế vững chắc trong nền kinh tế số.

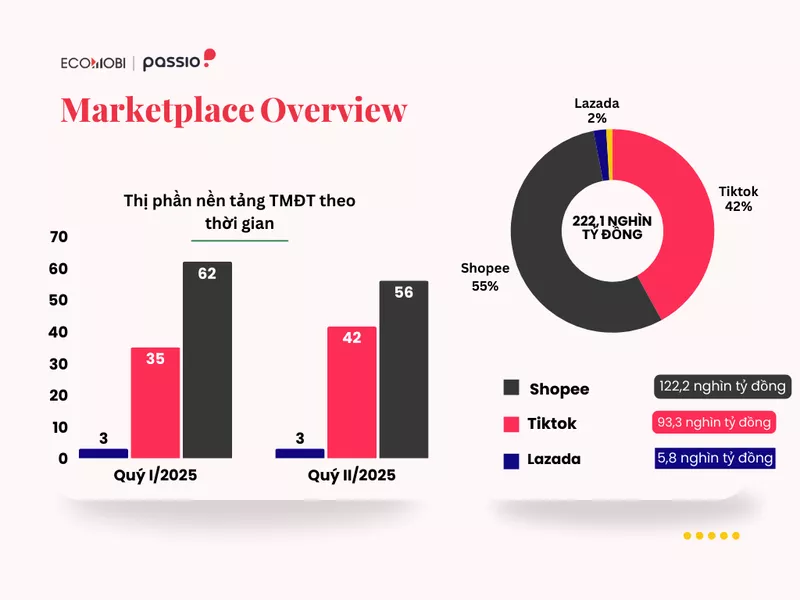

Tổng giá trị giao dịch (GMV) của 4 sàn lớn chỉ trong nửa đầu năm 2025 đã đạt 222,1 nghìn tỷ VND, tăng vọt 34,35% so với cùng kỳ năm trước. (Metric H1 2025)

Gần 2 tỷ đơn hàng được giao thành công. (Metric 2025 Market Overview).

Thị phần các sản thương mại điện tử quý III/2025: Shopee dẫn đầu (~56%), tiếp theo là TikTok (~41%) và Lazada (3%).

Quy mô thị trường và doanh thu của các nền tẳng Thương mại điện tử Việt Nam 2025

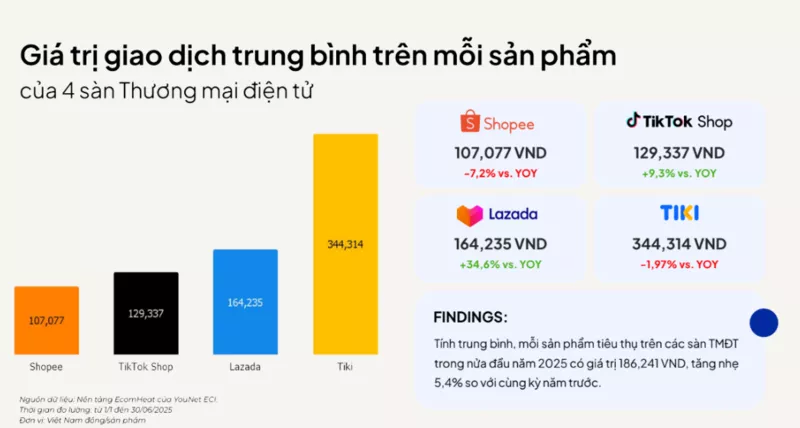

Giá trị giao dịch trung bình/sản phẩm tăng

Giá trị mỗi đơn hàng nói lên rất nhiều về chiến lược của từng sàn và tâm lý của người mua. Việc Giá trị giao dịch trung bình/sản phẩm tăng hay giảm hé lộ chính xác cuộc chiến ngầm đang diễn ra phía sau: cuộc chiến giành giật những người dùng sẵn sàng “mở ví”.

Giá trị giao dịch trung bình trên mỗi sản phẩm phản ánh hành vi và tâm lý của người dùng

TikTok Shop

Mức tăng gần 10% cho thấy TikTok Shop đang dần thoát khỏi cái mác “chỉ bán đồ rẻ, đồ trend”. Nền tảng này đang ngày càng thu hút được những thương hiệu chất lượng hơn và người dùng cũng sẵn sàng chi tiêu nhiều hơn – được thúc đẩy bởi các video review chân thực và các phiên livestream hấp dẫn, kết hợp hiệu ứng “Bundling” (tạo ra các combo/bundle sản phẩm hấp dẫn).

Điều này phản ánh sự chín muồi của mô hình Social Commerce và shoppertainment vẫn chưa hạ nhiệt. Niềm tin vào người sáng tạo nội dung đang được chuyển hóa thành sức mua cho cả những sản phẩm có giá trị cao hơn.

Shopee

Việc giá trị trung bình/đơn giảm cho thấy Shopee đã được “định hình” trong tâm lý khách hàng là nơi mua các sản phẩm giá rẻ, “đốt” voucher vẫn đang chìm sâu trong cuộc chiến về giá và “đốt” voucher để giữ chân người dùng và duy trì vị thế dẫn đầu về số lượng đơn hàng.

Với Shopee, người tiêu dùng đã hình thành tâm lý rõ ràng: tìm kiếm deal hời, áp mã giảm giá, và mua các sản phẩm nhỏ lẻ. Điều này vô hình trung kéo giá trị trung bình của mỗi giỏ hàng đi xuống. Cùng với sự “bão hòa” trên nền tảng, các nhà bán buộc phải giảm giá để tăng sự cạnh tranh.

Số lượng nhà bán có doanh thu giảm

Báo cáo thị trường thương mại điện tử Việt Nam năm 2025 – 2026 cũng cho thấy trong khi doanh thu 6 tháng đầu năm 2025 tăng gần 23% so với cùng kỳ 2024, thì số lượng nhà bán có doanh thu lại giảm. Sự biến động về số lượng nhà bán có phát sinh doanh thu chính là chỉ báo rõ ràng nhất cho thấy thị trường đang “thay máu” và “sức khỏe” của từng sàn.

TikTok Shop: Số nhà bán tăng trưởng bùng nổ +95,9%, đạt mốc ~267.000.

3 nền tảng còn lại là Tiki, Shopee và Lazada đều chìm trong sắc đỏ, số nhà bán có doanh thu sụt giảm mạnh lần lượt là -59,7%, -32,1% và -24,7% so với cùng kỳ năm trước

Nhận định:

Việc gần 1/3 số nhà bán từng kiếm ra tiền trên Shopee và 1/4 trên Lazada đã “biến mất” càng làm nổi bật thêm về sự cạnh tranh khốc liệt giữa các seller, trong bối cảnh chung thị trường đã bão hòa. Sân chơi giờ chỉ còn dành cho những “người chuyên nghiệp”: ngân sách marketing dồi dào, quy trình vận hành được tối ưu.

Sắc xanh duy nhất lại đến từ TikTok Shop, con số tăng gần +100% của TikTok Shop chứng minh sức hút và sự bành trướng mạnh mẽ của TikTok. Nền tảng này đã tạo ra một công thức thành công nhanh chóng tạo ra doanh thu nhờ vào “sự sáng tạo nội dung”

Biểu đồ cho thấy số lượng nhà bán có doanh thu sụt giảm mạnh, phản ánh sự cạnh tranh khốc liệt của thị trường thương mại điện tử Việt Nam 2025

Top 5 ngành hàng đóng góp GMV cao nhất

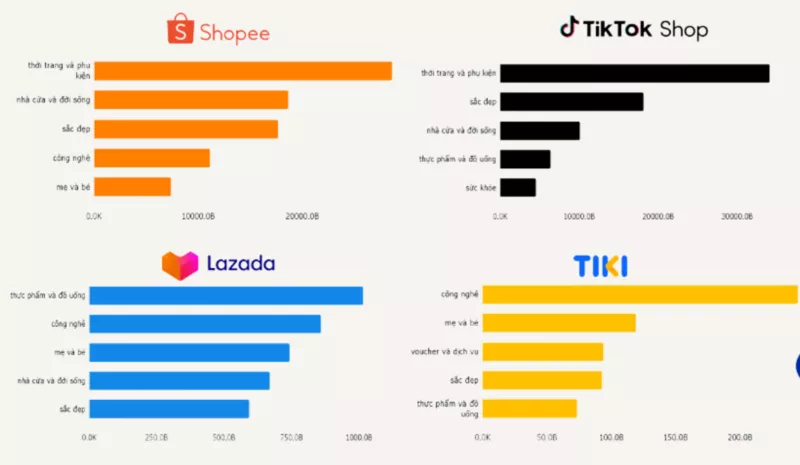

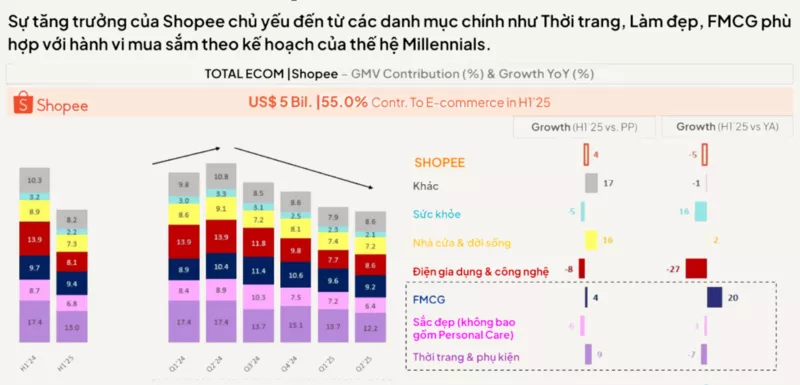

Dữ liệu từ báo cáo thị trường thương mại điện tử Việt Nam năm 2025 – 2026 cho thấy 5 ngành hàng “xương sống” của thương mại điện tử Việt Nam vẫn là: Làm đẹp & Chăm sóc cá nhân, Thời trang, Điện tử gia dụng, Sức khỏe, Đồ gia đình. Đây là những ngành hàng thiết yếu, có nhu cầu ổn định và đóng góp GMV cao nhất. (Nguồn: Metric H1 2025 và Younet 2025).

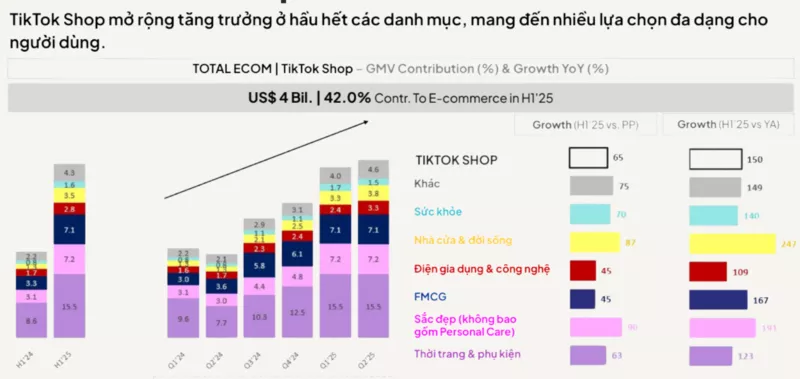

Cả Shopee và TikTok Shop đều có hai ngành hàng Làm Đẹp (Beauty) và Thời Trang (Fashion) nằm trong Top 5 ngành đóng góp GMV cao nhất.

Doanh thu ngành Làm Đẹp trên TikTok Shop cao gấp đôi so Shopee -> thể hiện sức mạnh của video content và livestream, đặc biệt là trong những ngành hàng của cảm xúc và thị giác, nơi quyết định mua hàng đến từ việc “thấy tận mắt”. (Nguồn: Younet E-commerce Pulse 2025)

Trong khi Nhà Cửa & Đời Sống cùng Mẹ & Bé là những “trụ cột” vững chắc trong Top 5 của Shopee, thì chúng lại gần như vắng bóng trong top đầu của TikTok Shop.

Người dùng ưa chuộng mua đồ công nghệ qua Lazada và Tiki – thể hiện độ uy tín của 2 sàn.

Làm đẹp và Thời trang vẫn là những ngành chủ lực của thị trường thương mại điện tử Việt Nam

Gian hàng chính hãng (Mall) lên ngôi

Tỷ trọng doanh thu từ gian hàng chính hãng tăng từ 25.2% (Q1/2024) lên 31.6% (Q1/2025). Điều này cho thấy người dùng ngày càng ưu tiên sự uy tín và chất lượng sản phẩm.

Shopee, Lazada, TikTok Shop và cuộc chiến “đổi ngôi”

Thị phần thương mại điện tử Việt Nam hiện là cuộc đua “tam mã” giữa ba thế lực, mỗi sàn theo đuổi một chiến lược riêng để chinh phục người dùng.

Thị phần của các sàn thương mại điện tử tại Việt Nam

Shopee – “kẻ thống trị” tối ưu hóa lợi nhuận

Shopee vẫn vững vàng ở Top 1 cả về lưu lượng truy cập (traffic) lẫn tổng doanh thu (GMV), là “siêu thị” đáp ứng mọi nhu cầu (Metric Q3 2025).

Với AOV thấp nhất thị trường (107,077 VNĐ), Shopee là điểm đến mặc định cho các nhu cầu mua sắm hàng ngày, hàng tiêu dùng nhanh (FMCG) và các sản phẩm phổ thông. Họ chiến thắng bằng số lượng đơn hàng tuyệt đối.

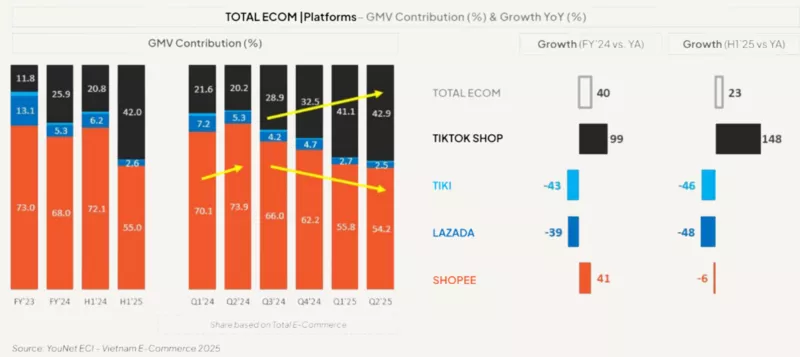

Tuy nhiên, vị thế của Shopee đang bị thách thức nghiêm trọng. Chỉ trong vòng 6 tháng đầu năm, Shopee đã “đánh rơi” 6 điểm phần trăm thị phần vào tay TikTok Shop. Xét về doanh thu tuyệt đối trong nửa đầu năm 2025, cuộc đua song mã đã hình thành: Shopee đạt ~93 nghìn tỷ (42%), trong khi TikTok Shop đã bứt tốc ngay phía sau với ~91,8 nghìn tỷ (41%) (Metric Market Share 2025).

Điều này có thể được diễn giải qua 2 nguyên nhân:

Sự bào mòn từ cuộc chiến về giá: Việc AOV giảm -7.2% cho thấy Shopee đang phải “đốt” voucher và trợ giá nhiều hơn để giữ traffic, ảnh hưởng trực tiếp đến lợi nhuận của cả sàn và nhà bán.

Seller rời sàn: Gần 1/3 số nhà bán từng kiếm ra tiền đã “bốc hơi” khỏi bản đồ doanh thu ( -32.1% YoY). Điều này cho thấy sân chơi Shopee đã trở nên quá khốc liệt.

Sự tăng trưởng của Shopee tập trung ở các danh mục chính như Thời trang, Làm đẹp và FMCG

Nhận định: Shopee là sân chơi của sự hiệu quả (efficiency). Để chiến thắng trên Shopee, thương hiệu cần một cơ cấu giá cực kỳ cạnh tranh và phải sẵn sàng đầu tư vào hệ sinh thái quảng cáo, affiliate của sàn. Đây là nơi để tối đa hóa doanh số và phủ sóng thị trường đại chúng, nhưng không phải là nơi lý tưởng để xây dựng thương hiệu cao cấp.

TikTok Shop – “Kẻ Thay Đổi Cuộc Chơi”

Tiktok đang trở thành động cơ tăng trưởng mới của toàn thị trường, chiếm lĩnh 41% thị phần và vượt Shopee về số lượng nhà bán hoạt động. TikTok Shop có thể không dẫn đầu về traffic truy cập trực tiếp, nhưng đang dẫn đầu về tốc độ tăng trưởng GMV và khả năng tạo ra xu hướng.

Với “vũ khí tối thượng” là video ngắn, chính Tiktok đã làm thay đổi trải nghiệm và hành trình mua sắm của người dùng. TikTok Shop không phải là một sàn thương mại điện tử có thêm tính năng video. Nó là một nền tảng giải trí có chức năng mua sắm. Sức mạnh của nó nằm ở khả năng sáp nhập phễu marketing làm một: người dùng Khám phá -> Yêu thích -> Tin tưởng -> Mua hàng chỉ trong một vòng lặp 60 giây.

Với GMV tăng hơn 120% so với cùng kỳ, TikTok Shop chứng minh sức mạnh của việc biến nội dung thành doanh thu (Younet E-commerce Pulse 2025). Việc độc chiếm ngành Làm Đẹp và dẫn đầu Thời Trang cho thấy mô hình này có hiệu quả gần như tuyệt đối với các sản phẩm cần đến sự trực quan, review chân thực và khả năng thúc đẩy mua sắm bốc đồng.

Nhận định: TikTok Shop là sân chơi của sự sáng tạo và tốc độ (creativity & speed). Đây là nơi để tạo trend, bùng nổ nhận diện thương hiệu và đạt tăng trưởng doanh thu đột phá trong thời gian ngắn. Doanh nghiệp thành công trên TikTok Shop là những người hiểu rằng, ở đây, nội dung không phải là vua, nội dung chính là sản phẩm.

Tiktok có sự tăng trưởng vượt trội ở gần như mọi ngành hàng

Kết luận:

Shopee vẫn là người dẫn đầu, nhưng vị thế đó đang bị lung lay dữ dội. TikTok Shop không chỉ tăng trưởng, mà đang thực hiện một cuộc “soán ngôi” ngoạn mục, lấy đi thị phần trực tiếp từ tay “ông lớn” Shopee.

Chân dung người mua hàng 2025: Giải mã thế hệ “Xem Để Mua”

Xu hướng “Video-First” – Mua hàng vì video tiếp tục lan tỏa

Hành vi “đọc để mua” đang dần lỗi thời. Giờ là kỷ nguyên của “xem để mua”. Video ngắn và livestream không còn là kênh tham khảo, mà đã trở thành động lực chính thúc đẩy quyết định mua hàng.

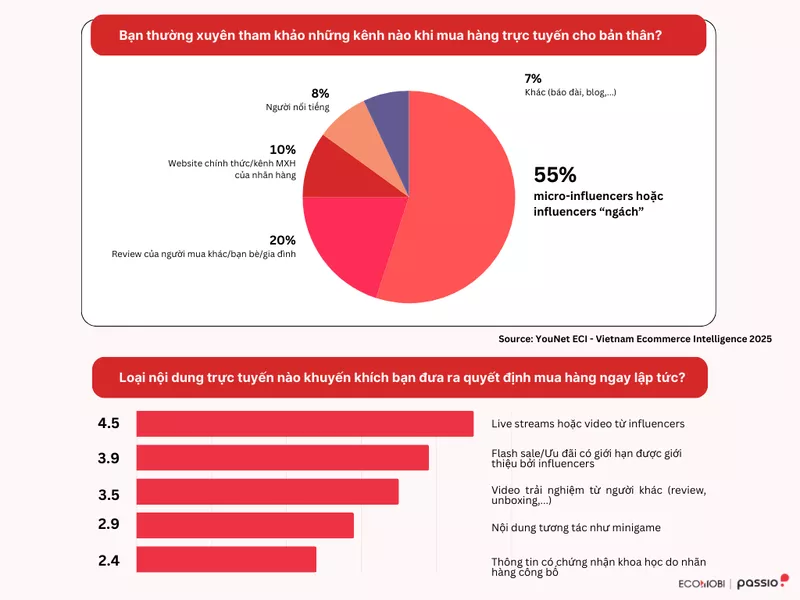

Dữ liệu từ Google SEA Video Impact 2024 Survey cho biết: 7 trên 10 người Việt Nam cho biết đã mua một sản phẩm sau khi xem clip review hoặc livestream.

Tầm ảnh hưởng này được phản ánh trực tiếp vào doanh thu. Theo báo cáo e-Conomy SEA 2024, thương mại qua video (Video-commerce) hiện đã đóng góp tới ~20% tổng GMV của thương mại điện tử khu vực, một bước nhảy vọt đáng kinh ngạc từ mức chưa tới 5% vào năm 2022.

“Thế lực” mua sắm mới: Gen Z & Millennial

Thị trường đang được dẫn dắt bởi một thế hệ người tiêu dùng mới với những đặc điểm riêng biệt. Gen Z (sinh sau năm 1997) và Millennial (sinh từ 1981-1996) là hai lực lượng mua sắm chủ chốt, nhưng hành vi của họ lại có sự khác biệt rõ rệt.

Gen Z và Gen Alpha – Thế hệ của Trend và sự bốc đồng:

Họ là những “digital natives” (công dân thời đại số), lớn lên cùng mạng xã hội và cực kỳ nhạy bén với các xu hướng.

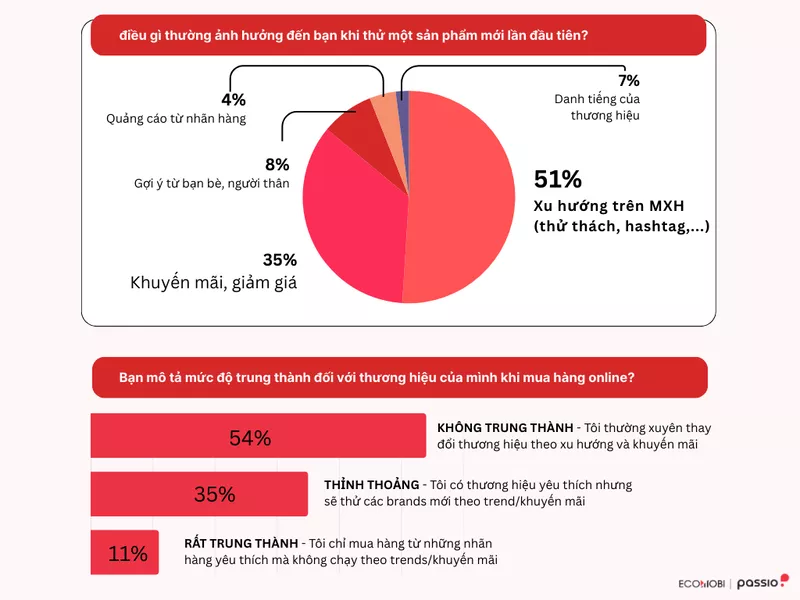

54% Gen Z thừa nhận bị ảnh hưởng bởi các xu hướng trên mạng xã hội khi lựa chọn sản phẩm mới.

Họ cólòng trung thành với thương hiệu tương đối thấp, mua sắm theo cảm tính, dễ bị thu hút bởi các review chân thực từ KOC/KOL, các chương trình khuyến mãi và những gì đang “viral”.

Chân dùng người mua hàng thế hệ mới – quyết định sự thay đổi của thương mại điện tử Việt Nam 2025

Trong khi đó, Millennial lại là nhóm khách hàng ưu tiên chất lượng và giá trị:

Thế hệ này (chủ yếu là nhân viên văn phòng có thu nhập trung bình trở lên) có sức mua lớn hơn và quyết định mua hàng có tính cân nhắc hơn.

Họ sẵn sàng chi trả cho các giỏ hàng giá trị cao và đòi hỏi cao hơn về chất lượng sản phẩm cũng như dịch vụ hậu mãi.

Dự báo xu hướng thị trường thương mại điện tử Việt Nam 2025-2026.

Bốn xu hướng dưới đây không còn là dự báo xa vời, chúng đã và đang định hình lại toàn bộ luật chơi của thị trường.

Shoppertainment trở thành “Tiêu chuẩn mới”: Mua sắm kết hợp giải trí không còn là một lựa chọn, mà là yêu cầu bắt buộc. Người dùng, đặc biệt là Gen Z, không chỉ muốn mua một sản phẩm, họ muốn một trải nghiệm. Bất kỳ nền tảng hay thương hiệu nào không thể biến việc mua sắm trở nên thú vị, tương tác và mang tính giải trí qua video ngắn và livestream, nền tảng đó sẽ bị bỏ lại phía sau.

AI & Siêu cá nhân hóa (Hyper-Personalization): Cuộc chiến giành sự chú ý của khách hàng sẽ chuyển từ “ai quảng cáo to hơn” sang “ai hiểu tôi hơn”. Trí tuệ nhân tạo (AI) sẽ được áp dụng sâu rộng để phân tích hành vi, lịch sử mua sắm và sở thích của từng cá nhân, từ đó đưa ra những gợi ý sản phẩm, nội dung và chương trình khuyến mãi “đo ni đóng giày”. Trải nghiệm mua sắm sẽ trở nên độc nhất cho từng người dùng.

Sự trỗi dậy của Cộng đồng Ngách (Niche Communities): Khi thị trường bão hòa với các “đại KOL”, niềm tin sẽ dịch chuyển về các cộng đồng nhỏ hơn, nơi quy tụ những người có cùng sở thích và đam mê. Các Micro-influencer và KOC (Key Opinion Consumer), những người có chuyên môn sâu trong một lĩnh vực hẹp (ví dụ: chuyên gia về cà phê, chuyên gia về đồ skincare cho da dầu…), sẽ có tiếng nói và tỷ lệ chuyển đổi cao hơn bao giờ hết.

Thương mại đa kênh liền mạch (Seamless Omnichannel): Ranh giới giữa online và offline sẽ bị xóa nhòa hoàn toàn. Hành trình của khách hàng sẽ là một dòng chảy liên tục: thấy quảng cáo trên TikTok, xem review chi tiết trên YouTube, đặt hàng trên Shopee và có thể trải nghiệm, nhận hàng hoặc đổi trả tại cửa hàng vật lý. Thương hiệu nào tạo ra được trải nghiệm đồng nhất và không gây “gãy” trên mọi điểm chạm sẽ chiếm được lòng trung thành của khách hàng.

Các xu hướng định hình lại thị trường thương mại điện tử Việt Nam 2026

Với những thông tin trên, câu hỏi quan trọng nhất được đặt ra là: “Vậy chúng ta phải làm gì tiếp theo?”. Giai đoạn 2025 – 2026 sẽ không có chỗ cho những chiến lược lỗi thời. Kẻ chiến thắng sẽ là người đón đầu xu hướng và hành động quyết liệt.

Khuyến nghị dành cho thương hiệu

Tư duy lại “Kênh Bán”: Từ Marketplace đến mọi điểm chạm

Đừng chỉ coi Shopee, Lazada là “cửa hàng”. Hãy biến mọi nền tảng bạn có mặt – từ Fanpage Facebook, kênh TikTok, Zalo OA đến website – thành một điểm bán hàng tiềm năng. Tích hợp giỏ hàng và quy trình thanh toán trực tiếp ngay trên các nền tảng xã hội để bắt trọn hành vi mua sắm bốc đồng.

Đầu tư vào “Tài sản Sáng tạo” thay vì chỉ “Ngân sách quảng cáo”

Thay vì dồn tiền mua quảng cáo hiển thị, hãy đầu tư vào việc xây dựng đội ngũ in-house hoặc hợp tác sâu với các creator, KOCs để sản xuất hàng loạt video content chất lượng. Một video review chân thực từ KOC có thể hiệu quả hơn hàng chục triệu đồng chạy ads. “Tài sản” này sẽ tồn tại và mang lại giá trị lâu dài.

Xây dựng “Niềm tin” Thương hiệu trên sàn

Dù Social Commerce bùng nổ, sàn thương mại điện tử vẫn là nơi “chốt hạ”. Hãy chuyên nghiệp hóa gian hàng của bạn, đặc biệt là các gian hàng chính hãng (Mall). Tối ưu hóa hình ảnh, mô tả sản phẩm tập trung vào lợi ích, sử dụng các công cụ phân tích dữ liệu của sàn để hiểu khách hàng và xây dựng một quy trình chăm sóc khách hàng xuất sắc để giữ chân họ.

Tạo dựng mối quan hệ đối tác với micro-influencers tạo dựng mối quan hệ đối tác

Đừng chỉ book KOC/KOL cho một bài đăng. Hãy xây dựng mối quan hệ đối tác chiến lược, dài hạn. Từ đó biến mỗi cá nhân đơn lẻ thành những “đại sứ” thực thụ, cùng thương hiệu phát triển. Các thương hiệu có thể kết nối với các đơn vị chuyên nghiệp về booking và thực hiện chiến dịch UGC để tối ưu hóa hiệu quả.

Các doanh nghiệp cần nhanh chóng thích nghi và thay đổi để thành công

Khuyến nghị dành cho nhà sáng tạo nội dung

Chuyên gia hóa, không “Tạp hóa”

Thị trường đã hết chỗ cho những reviewer “cái gì cũng biết”. Hãy chọn một ngách thật sâu mà bạn đam mê và có kiến thức. Hãy trở thành cái tên “top-of-mind” mà người dùng sẽ tìm đến đầu tiên khi có nhu cầu trong lĩnh vực đó.

Biến uy tín thành “cỗ máy in tiền”

Uy tín là tài sản lớn nhất, đặc biệt là với những người kiếm tiền từ sự chân thực. Hãy minh bạch về các sản phẩm nhận quảng cáo. Chỉ review những gì bạn thực sự trải nghiệm và tin tưởng. Xây dựng một cộng đồng trung thành (qua Group Facebook, Zalo…) sẽ giúp bạn có được tỷ lệ chuyển đổi bền vững, không phụ thuộc vào các video viral nhất thời.

Nâng cấp kỹ năng bán hàng qua Livestream

Đây là kỹ năng mang lại thu nhập cao nhất trong kỷ nguyên Shoppertainment. Livestream không chỉ là nói chuyện. Đó là một buổi trình diễn bán hàng. Hãy học các kỹ năng xây dựng kịch bản, dẫn dắt cảm xúc, tạo sự khẩn cấp (urgency), tương tác với bình luận và xử lý các tình huống từ chối.

Đa dạng hóa nguồn thu: Đừng bỏ hết trứng vào giỏ TikTok

Đừng phụ thuộc vào thuật toán của một nền tảng duy nhất. Hãy xây dựng một phễu đa kênh: dùng TikTok để thu hút traffic ban đầu, kéo khán giả về YouTube để xem nội dung sâu hơn, và chăm sóc cộng đồng trong nhóm Facebook/Zalo. Điều này giúp bạn tự chủ và giảm thiểu rủi ro.

Bước vào thời kỳ mới của thương mại điện tử Việt Nam, các nhà sáng tạo nội dung cần phải nắm được các xu hướng để dẫn đầu cuộc chơi

Kết luận

Trên đây là báo cáo tổng quan về thị trường thương mại điện tử Việt Nam giai đoạn 2025 và 2026. Cuộc chơi thương mại điện tử Việt Nam đã chính thức bước sang một chương mới. Không còn là cuộc đua thuần túy về giá hay quy mô, mà đã trở thành một trận chiến thực thụ về sự sáng tạo, tốc độ và khả năng thấu hiểu khách hàng một cách sâu sắc.

Thành công của thị trường thương mại điện tử Việt Nam trong giai đoạn 2025 – 2026 sẽ không còn thuộc về người có ngân sách lớn nhất, mà thuộc về người làm chủ được công thức chiến thắng mới: Dữ liệu (Data) để thấu hiểu, Nội dung (Content) để kết nối, và Trải nghiệm (Experience) để giữ chân khách hàng.

Nền tảng liên tục thay đổi chính sách chiết khấu với người bán. Tổng thể, mức sàn thu từ chủ shop tăng gấp đôi ở một số ngành hàng trong 3 năm qua.

Sàn thương mại điện tử lớn nhất Việt Nam thường xuyên thay đổi, cập nhật chính sách hay chuyển đổi các loại thuế phí trên sàn trong những năm qua. Mỗi đợt, các phần dịch vụ được điều chỉnh tăng, giảm xen kẽ. Tuy nhiên, đặt trên một bức tranh lớn, xu thế chung của quá trình này là phần chiết khấu người bán phải trả cho chợ mạng ngày càng tăng.

Từ 2023 đến nay, chi phí cơ bản để bán được hàng trên sàn tăng gấp 2-3 lần ở một số ngành hàng có lượng bán lớn. Lượng khuyến mãi, hỗ trợ cũng dần cắt giảm.

Không riêng Shopee, xu hướng tương tự được áp dụng trên TikTok Shop hay Lazada khi những chợ mạng này không chênh lệch nhiều về thuế, phí.

Những đợt điều chỉnh lớn về việc tính phí.

Lấy mốc khởi điểm từ trước năm 2023, trên sàn Shopee có 2 loại thu chính là Phí thanh toán (2,5%) và Phí cố định (2,5%). Từ ngày 2/1/2023, hai loại này tăng lên mức 3%. Tuy nhiên, nếu chủ shop có mua thêm các gói Freeship, Voucher, Hoàn xu, phần phí cố định sẽ được miễn. Những loại mở rộng được tính 5-6% giá trị đơn hàng, nhưng có giới hạn thu tối đa 20.000 đồng.

Cơ bản, người bán phải chia sẻ khoảng 5% doanh thu với Shopee khi bán hàng trên sàn này vào 3 năm trước nếu không mua dịch vụ mở rộng. Số tiền tăng lên 8-9% nếu chi cho freeship hay voucher.

Shopee giảm phí 1% cho một số ngành hàng như tăng 4-5% ở nhóm còn lại. Ảnh: Shopee.

Năm 2024 nền tảng đồng loạt nâng Phí thanh toán và Phí cố định lên mức 4%. Sự thay đổi đáng chú ý nhất nằm ở biểu phí dịch vụ bổ sung. Việc Shopee loại bỏ hoàn toàn giới hạn thu tối đa đối với gói Freeship Xtra ở mức 8% gây áp lực lên nhóm ngành hàng có giá trị cao. Lúc này, các shop vẫn được miễn Phí cố định khi tham gia gói dịch vụ, giúp giữ tổng phí nền tảng ở mức kiểm soát được.

Tuy nhiên, đợt điều chỉnh ngày 3/7/2024 kết thúc chính sách nói trên. Shopee áp dụng bắt buộc mức 4% đối với người bán thường, bất kể có tham gia gói bổ sung hay không. Phí Thanh Toán tiếp tục tăng lên mức 5%. Biểu phí gói Freeship giảm về 6% và Voucher Xtra còn 3%, áp dụng lại trần tối đa 50.000 đồng. Tuy nhiên, việc người bán phải trả đồng thời cả Phí cố định và Phí dịch vụ đã đẩy tổng mức thu tổng tăng vọt.

Sang 2025, Shopee xóa bỏ mức cố định chung. Sàn này chia ngành hàng rồi tăng giảm mức thu theo từng nhóm. Ở đợt điều chỉnh tháng 7 cùng năm, một số người bán được lợi nhờ mức phải trả giảm xuống.

Tuy nhiên, phần lớn chủ shop kinh doanh cá nhân, mặt hàng giá trị thấp, số lượng lớn chịu cảnh chiết khấu tăng vọt. Ví dụ như sản phẩm sắc đẹp chịu mức hoa hồng cao nhất là 11,78%, so với chỉ 4% như trước. Ngoài ra, sàn cũng thu thêm 3.000 đồng với danh nghĩa Phí hạ tầng.

Đến gần đây Shopee bất ngờ tăng đồng loạt các loại phí người bán. Cụ thể từ tháng 5, Phí xử lý giao dịch (Phí thanh toán đổi tên) lên mức 6% đối với các hình thức trả trước (thẻ tín dụng, ví điện tử, chuyển khoản). Từ 23/5, mức phí hoa hồng cố định nhiều ngành hàng tăng mạnh. Trong đó, ngành hàng sức khỏe và sắc đẹp lên mức 16-17%, phụ kiện điện tử 15%. Phí dịch vụ gói Voucher Xtra tăng mạnh từ 4% lên 5,5%.

Sàn thu gấp 2-3 lần sau 3 năm.

Như vậy, với một số ngành hàng, số tiền người bán phải chia sẻ tăng mạnh. Từ mức 6-9% của năm 2023, hiện chiết khấu lên mức 22-23%. Khoản này chưa tính đến phần Phí hạ tầng, gói voucher hay freeship cũng đắt hơn trước 10-20%. Đây cũng là phần chủ shop thường phải chi để thu hút khách mua hàng, tăng tính cạnh tranh.

Những chính sách có lợi cho người mua như trả hàng không cần lý do cũng buộc chủ shop thay đổi kế hoạch vận hành. Họ phải trả thêm tiền cho nền tảng để mua gói Pi Ship, tiết kiệm tiền vận chuyển khi có đơn hàng hoàn trả.

Trong đợt điều chỉnh gần đây, sàn cũng thay đổi cách tính chi phí quảng cáo. Thay vì dựa trên lượng nhấp, nền tảng thu tiền dựa trên lượt hiển thị, cũng khiến nhiều người bán phàn nàn vì gây đội chi phí, khó tính toán hiệu quả.

Ở mỗi đợt điều chỉnh, từng sàn có cách tăng giảm khác nhau. Tuy nhiên, tổng thể xu hướng chung là nâng phí, thu thêm từ đối tác. Cách làm tương tự Shopee cũng được thực hiện bởi Lazada hay TikTok Shop.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips vớfi chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến mới nhất về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Diễn ra trong hai ngày 16-17/5 tại Ninh Bình, Marketers’ House 2026 quy tụ Top 08 đội thi xuất sắc nhất của Marketing Camp 2026. Bên cạnh việc trình bày đề án trước Hội đồng Ban Giám khảo, các thí sinh còn tham gia các hoạt động giao lưu tại đêm Networking Night.

Top 08 đội thi tham gia thử thách chuyên môn tại Marketers’ House 2026. Nguồn: Marketing Hive 2026.

Thử thách trong môi trường “thực chiến”

Tại Marketers’ House 2026, các đội thi bước vào giai đoạn hoàn thiện đề án và trình bày trực tiếp trước Ban Giám khảo. Trong điều kiện thời gian giới hạn, các thí sinh cần thể hiện khả năng tư duy, phản biện và kỹ năng làm việc nhóm hiệu quả, để có thể mang đến phần thể hiện thuyết phục nhất. Ngoài ra, những chia sẻ và định hướng từ đội ngũ chuyên gia, cố vấn cũng giúp các thí sinh tiếp cận thêm những góc nhìn thực tế về ngành Marketing.

Chia sẻ về chương trình, bạn Nguyễn Đức Hiền Vy – Trưởng Ban Tổ chức Marketing Hive 2026 – cho biết Marketers’ House hướng tới việc tạo cơ hội để các bạn sinh viên thử sức với bài toán Marketing mang tính thực tiễn. Theo Hiền Vy, những hoạt động chuyên môn và kết nối tại chương trình đã góp phần mang đến nhiều dấu ấn đáng nhớ cho các thí sinh.

Các đội thi trình bày đề án trước Hội đồng chuyên môn tại Marketers’ House 2026. Nguồn: BTC cuộc thi Marketing Hive 2026.

Networking Night: Kết nối người trẻ đam mê Marketing

Sau những giờ tranh tài căng thẳng, đêm Networking Night trở thành không gian để các thí sinh, cố vấn và Ban Tổ chức kết nối, giao lưu và chia sẻ những kinh nghiệm trong lĩnh vực Marketing. Không còn áp lực từ các phần thi, các bạn trẻ có cơ hội trò chuyện, trao đổi định hướng nghề nghiệp cũng như lắng nghe những chia sẻ từ các chuyên gia giàu kinh nghiệm trong ngành.

Sau chương trình, bạn Ngô Quốc Vinh – thành viên đội thi 3G, bày tỏ: “Mình nghĩ giá trị lớn nhất của chương trình nằm ở cơ hội gặp gỡ những người có cùng mục tiêu và định hướng. Sau hành trình này, mình học được rất nhiều từ các đội thi khác cũng như từ những lời nhận xét của các anh chị Ban Giám khảo và cố vấn”.

Đêm Networking Night mang đến không gian kết nối giữa thí sinh, cố vấn và Ban Tổ chức. Nguồn: Marketing Hive 2026.

Khép lại hành trình, Marketers’ House 2026 đã để lại nhiều dấu ấn đối với 08 đội thi xuất sắc nhất với những trải nghiệm đáng nhớ. Thông qua chuỗi hoạt động, Trại hè Chuyên môn Marketing Hive 2026 tiếp tục hướng tới việc xây dựng môi trường thực chiến, nơi các bạn trẻ không chỉ học hỏi và phát triển tư duy chuyên môn mà còn cùng nhau “giữ lửa” đam mê với Marketing.

Mọi thông tin chi tiết vui lòng liên hệ:

➤ Email: marketinghive.dm@gmail.com

➤ Fanpage:https://www.facebook.com/marketinghive.dm ➤ Hotline:

Trưởng Ban Tổ chức: 096 124 6506 (Hiền Vy)

Phó Ban Tổ chức: 036 412 6542 (Yến Nhi)

Phó Ban Tổ chức: 097 150 3294 (Bảo Châu)

Suno, startup tạo nhạc bằng AI có trụ sở tại Cambridge (Mỹ) đang đạt tốc độ tăng trưởng hiếm thấy ngay trong lúc vướng vào hàng loạt vụ kiện. Theo số liệu công bố từ tháng 2, công ty có hơn 2 triệu người đăng ký trả phí và doanh thu hàng năm đạt 300 triệu USD, tăng mạnh từ mức 200 triệu USD được công bố chỉ 3 tháng trước.

Định giá hiện tại của Suno khoảng 2,5 tỷ USD sau vòng gọi vốn trị giá 250 triệu USD hoàn tất tháng 11/2025, do Menlo Ventures dẫn đầu với sự tham gia của NVentures (quỹ đầu tư của Nvidia), Lightspeed và Matrix. Theo Axios, công ty đang trong quá trình đàm phán vòng gọi vốn tiếp theo, với định giá có thể đẩy lên mức hơn 5 tỷ USD.

Tăng trưởng giữa bão pháp lý

Suno cho phép người dùng tạo bài hát hoàn chỉnh chỉ bằng cách mô tả ý tưởng. Người dùng miễn phí có thể tạo số lượng bài hạn chế. Trong khi đó, gói trả phí giá 8 USD/tháng cho phép tạo nhiều đoạn âm thanh thú vị hơn và có thể sử dụng cho mục đích thương mại.

Suno cũng ra mắt phiên bản dành riêng cho nhà sáng tạo thương mại từ tháng 9/2024. Ứng dụng đã được tải xuống gần 30 triệu lần và từng leo lên vị trí số 1 trên App Store Mỹ trong danh mục nhạc.

Tăng trưởng ấn tượng đó diễn ra song song với cuộc chiến pháp lý kéo dài. Tháng 6/2024, Universal Music Group, Sony Music và Warner Music Group cùng đệ đơn kiện Suno với cáo buộc huấn luyện mô hình AI trên các bản thu có bản quyền mà không được phép, đòi bồi thường tổng cộng 500 triệu USD.

Cuối năm 2025, Warner Music rút khỏi vụ kiện và ký thỏa thuận cấp phép với Suno. Thỏa thuận kèm điều kiện buộc Suno giới hạn người dùng tải xuống nhạc AI và ra mắt mô hình mới được huấn luyện trên tác phẩm được cấp phép. Suno cũng đối mặt với khiếu nại từ tổ chức bản quyền âm nhạc Đan Mạch Koda và GEMA của Đức.

Đánh cược tương lai

Mặc dù đối mặt với liên tiếp vụ kiện từ các đơn vị phát hành nhạc, phần lớn nhà đầu tư lại đang bỏ qua rủi ro pháp lý. Menlo Ventures, quỹ dẫn đầu vòng Series C, mô tả Suno như một bước chuyển đổi căn bản từ người nghe sang người tạo ra âm nhạc.

“Gõ một ý tưởng, nhấn tạo và đột nhiên bạn đang sở hữu tác phẩm của riêng mình. Đó là những gì Suno mở khóa”, Menlo viết trong blog giải thích quyết định đầu tư.

Các nhà đầu tư trong ngành âm nhạc cũng tham gia vào vòng gọi vốn của Suno, dù hầu hết giữ bí mật. Hallwood Media, do cựu giám đốc hãng đĩa Neil Jacobson sáng lập, là ngoại lệ hiếm hoi khi công khai ủng hộ và thậm chí ký hợp đồng thu âm cho các nghệ sĩ sáng tác bằng Suno.

Thách thức về bản quyền của Suno không phải cá biệt trong ngành AI âm nhạc. Đối thủ Udio cũng có vụ kiện tương tự, song công ty đã đạt thỏa thuận với cả 3 hãng thu âm lớn. Klay Vision, một startup khác trong lĩnh vực tạo nhạc bằng công nghệ AI, cũng nhận được cấp phép từ cả Universal, Sony và Warner. Trong khi đó, cả ElevenLabs và Mozart AI đang xây dựng công cụ âm nhạc mà không gặp vấn đề bản quyền.

Một khảo sát của Luminate cho thấy sự quan tâm của người tiêu dùng Mỹ với nhạc do AI hỗ trợ đã giảm trên tất cả nhóm tuổi từ giữa năm 2025. Song, số liệu thực tế của Suno lại kể câu chuyện ngược lại khi doanh thu của công ty tăng 50% chỉ trong 3 tháng đầu năm nay.

Khoảng cách giữa khảo sát thái độ và hành vi thực tế của người dùng đang là điểm tựa mà các nhà đầu tư dùng để biện hộ cho mức định giá ngày càng cao hơn của startup này.

Từng giữ vị trí Giám đốc Marketing Starbucks tại Trung Quốc, công việc trước đây của Emily Chang là quảng bá thương hiệu cà phê Mỹ tại một quốc gia có truyền thống uống trà hàng thế kỷ. Giờ đây, bà đang làm một công việc hoàn toàn ngược lại cho Chagee – một chuỗi trà sữa nội địa Trung Quốc. Nhiệm vụ mới là đưa thương hiệu này và thói quen uống trà của người Á Đông chinh phục nước Mỹ.

Chiến lược này gợi lại cách Starbucks từng phổ biến văn hóa cà phê tại Trung Quốc – vốn là quốc gia uống trà – gần 30 năm trước. Theo bà Chang, nhu cầu cà phê tại Mỹ thường giảm mạnh từ đầu giờ chiều.

Năm ngoái, Chagee đã gia nhập làn sóng các doanh nghiệp F&B Trung Quốc ồ ạt tìm kiếm chỗ đứng tại thị trường Mỹ. Các cửa hàng của họ mang đến một thế giới đồ uống đa dạng từ trà sữa trân châu, trà trái cây cho đến trà truyền thống nguyên bản kết hợp với lớp kem sữa béo ngậy.

Sự xuất hiện của các tân binh Trung Quốc đang trực tiếp khơi mào cuộc cạnh tranh với các thương hiệu vốn đã bám rễ lâu năm tại Mỹ – nơi đầu tiên phổ biến thuật ngữ “boba” nhằm ám chỉ những hạt trân châu làm từ tinh bột.

Được biết tại Mỹ, Chagee định vị thương hiệu ở phân khúc trung đến cao cấp (Premium Tea), tập trung vào các dòng trà sữa lá trà nguyên bản (Fresh Milk Tea) và trà trái cây cao cấp, chứ không đi theo hướng giá rẻ như Mixue. Mức giá bán trung bình của một ly Chagee dao động từ 6-8 USD (khoảng 150 nghìn đồng) , tùy thuộc vào kích cỡ (size) và các loại topping thêm vào.

Theo tính toán của công ty chứng khoán Huachuang Securities, thị trường cà phê tại Mỹ hiện có quy mô lớn gấp 28 lần so với thị trường trà pha chế hiện đại. Về mặt lý thuyết, khoảng cách mênh mông này lại chính là một dư địa thay thế khổng lồ cho các hãng trà châu Á khai phá.

Hiện tại, sự hiện diện của các thương hiệu Trung Quốc tại Mỹ vẫn còn khá khiêm tốn. HeyTea – một thương hiệu thuộc phân khúc cao cấp – đang dẫn đầu làn sóng này khi mở hơn 40 cửa hàng kể từ năm 2023.

Trong khi đó, Chagee mới chỉ có 9 cửa hàng tại Mỹ trong tổng số khoảng 7.500 cơ sở trên toàn cầu. Mixue – “quái kiệt” bán trà sữa và kem giá rẻ, đồng thời là chuỗi F&B có quy mô lớn nhất thế giới – cũng mới chỉ đặt chân đến Mỹ với vỏn vẹn 5 cửa hàng trong tổng số 60.000 chi nhánh toàn cầu.

Để so sánh, hai đại diện gạo cội đến từ Đài Loan là Gong Cha và CoCo đã sở hữu mạng lưới nhượng quyền thương mại khổng lồ tại Mỹ với lần lượt hơn 240 và hàng chục cửa hàng. Tuy nhiên, tham vọng của các thương hiệu Trung Quốc đại lục là lật đổ trật tự cũ này.

Lối thoát cho thị trường nội địa quá tải

Động lực cho cuộc viễn chinh một phần đến từ tình trạng bão hòa và cạnh tranh khốc liệt ngay trên sân nhà. Ông Tom Chen từ cơ quan tiếp thị Kepler Mission Design (Mỹ) nhận định, các hãng trà sữa Trung Quốc đang khát khao tìm kiếm những tệp khách hàng mới ở nước ngoài khi thị trường trong nước đã quá chật chội.

Tại Mỹ, nhiều khách hàng bắt đầu coi trà sữa, đặc biệt là các tùy chọn ít đường, như một giải pháp thay thế lành mạnh hơn so với các món tráng miệng truyền thống. “Đôi khi tôi tự nhủ không nên ăn kem vào lúc này. Nhưng một ly boba thì không quá tệ!”, Isabella Destio, một thực khách tại khu Midtown (New York) chia sẻ. “Uống trà sữa vào buổi chiều tốt hơn cà phê rất nhiều. Nó không khiến bạn bị say hay mệt mỏi khi hết tác dụng của caffeine”.

Cách đó vài căn nhà, Eric Li bước ra khỏi một chi nhánh Mixue đông đúc với ly Trà sữa Ô Long Xuân trên tay có giá chỉ 3,99 USD (hơn 100 nghìn đồng). Là một người Mỹ gốc Hoa, anh bày tỏ niềm vui khi thấy nhiều người bản địa đang thưởng thức nét văn hóa của quê hương mình: “Dù tình hình quốc tế hiện nay có đôi chút căng thẳng, nhưng thật tuyệt vời khi thấy mọi người vẫn có thể ngồi lại và xích lại gần nhau hơn bên một ly đồ uống”.

Bà Amanda Wang, nhà đồng sáng lập chuỗi đồ uống Trung Quốc Ningji Lemon Tea được Tencent và ByteDance hậu thuẫn, đã thực hiện bốn chuyến khảo sát thị trường tại Mỹ trước khi ra mắt Bobobaba – thương hiệu được thiết kế riêng để phù hợp với khẩu vị người tiêu dùng Mỹ. Với các loại đồ uống đầy màu sắc, bắt mắt trên Instagram, bà Wang là một trong số nhiều doanh nhân trà Trung Quốc đang đặt trọn niềm tin rằng họ có đủ khả năng để chinh phục giới trẻ Mỹ.

“Mỹ vẫn là một thị trường đang phát triển về trà sữa”, bà Wang chia sẻ với Reuters, đồng thời cho biết thương hiệu hướng đến Mỹ có vị ngọt hơn so với các sản phẩm bán tại Trung Quốc. Một sự điều chỉnh khác mà bà buộc phải chấp nhận là tốc độ làm ăn tại Mỹ, nơi không thể mở cửa hàng chỉ trong vòng 20 ngày sau khi ký hợp đồng như ở đại lục.

“Kinh doanh ở Mỹ khác xa so với những gì chúng tôi hình dung ban đầu. Phải mất tới bảy tháng mới mở được cửa hàng, điều đó thực sự rất đau đầu”, bà nói.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips vớfi chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến mới nhất về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Một báo cáo cho thấy Google sẽ không còn cấp 15 GB dung lượng miễn phí cho người dùng Gmail mới, trừ khi xác minh tài khoản bằng số điện thoại.

Theo báo cáo từ Android Authority, Google có thể giảm dung lượng lưu trữ miễn phí cho các tài khoản Gmail mới từ 15 GB xuống chỉ còn 5 GB. Những người muốn nâng cấp dung lượng lưu trữ sẽ cần cung cấp số điện thoại cho Google để mở khóa thêm dung lượng.

Đại diện của Google sau đó xác nhận đang thử nghiệm tùy chọn tài khoản mới này ở một vài khu vực nhất định.

“Chúng tôi đang thử nghiệm chính sách lưu trữ mới cho các tài khoản mới được tạo ở một số khu vực nhất định. Điều này sẽ giúp chúng tôi tiếp tục cung cấp dịch vụ lưu trữ chất lượng cao, đồng thời khuyến khích người dùng tăng cường bảo mật tài khoản và khả năng khôi phục dữ liệu”, đại diện Google cho biết trong một tuyên bố gửi tới CNET.

Thông thường, số điện thoại đã được xác minh là cách để ngân chặn người dùng lưu trữ nhiều tài khoản và bảo mật hồ sơ Google bằng phương pháp khôi phục đáng tin cậy. Theo Android Authority, tài khoản chỉ có 5 GB dung lượng lưu trữ chủ yếu nằm ở các quốc gia châu Phi.

Khi Gmail ra mắt vào năm 2004, dịch vụ này cung cấp cho người dùng dung lượng lưu trữ lên đến 1 GB và điều này đã thay đổi căn bản cách nhiều người sử dụng email.

Chỉ một năm sau, Google đã tăng gấp đôi dung lượng lưu trữ miễn phí lên 2 GB. Gói dung lượng miễn phí này tiếp tục được tăng lên thành 7 GB, 10 GB và cuối cùng là 15 GB vào năm 2013, khi Google Drive, Google Phones và Gmail được hợp nhất thành một kho dữ liệu dùng chung cho người dùng.

Một trong những lý do khiến Gmail thành công hơn các dịch vụ email khác trong những ngày đầu là việc giảm rào cản gia nhập, khi gã khổng lồ tìm kiếm tăng cường quyền truy cập miễn phí vào các dịch vụ trên toàn nền tảng, khiến khách hàng ít có khả năng chuyển sang đối thủ cạnh tranh.

Tuy nhiên, tình thế hiện nay đã thay đổi khi Google đang cạnh tranh gay gắt với các đối thủ trong lĩnh vực AI. CNET cho rằng điều này là lý do để Google phải tích hợp các tính năng của Gemini AI vào những dịch vụ như email, ảnh và tài liệu mà người dùng đã quen thuộc.

Quảng cáo chương trình miễn phí vận chuyển gây nhầm lẫn vào tháng 8/2025, Shopee bị Ủy ban Cạnh tranh Quốc gia xử phạt 200 triệu đồng.

Ủy ban Cạnh tranh Quốc gia (VCC) vừa ra quyết định xử phạt vi phạm hành chính Công ty TNHH Shopee 200 triệu đồng.

Theo đó, doanh nghiệp này đã đưa thông tin gây nhầm lẫn cho khách hàng về chương trình khuyến mại vào ngày 8/8/2025.

Cụ thể, vào thời điểm này, Shopee đã sử dụng các nội dung “Freeship 0Đ mọi đơn”, “Gì cũng Freeship”, “Giao tới đâu Freeship 0Đ mọi đơn tới đó” để quảng cáo ưu đãi miễn phí vận chuyển (ship) và kèm ghi chú có điều kiện loại trừ.

Tuy nhiên, một số giao diện truyền thông về chương trình đã không hiển thị đầy đủ thông tin điều kiện loại trừ, dẫn đến việc gây nhầm lẫn cho người dùng.

Theo số liệu nền tảng báo cáo, trong đợt khuyến mại này, tỷ lệ đơn hàng có phí vận chuyển 0 đồng chiếm gần 94% tổng số đơn. Phần còn lại rơi vào trường hợp giảm một phần hoặc không giảm phí vận chuyển vì chưa thỏa mãn điều kiện áp dụng.

VCC cho biết Shopee đã cung cấp thông tin, tài liệu trong quá trình điều tra. Ngoài phạt tiền, nền tảng đã cải chính thông tin trên website, ứng dụng và các trang mạng xã hội trực thuộc.

Phía Shopee cho biết tiếp tục rà soát, nâng cao tính minh bạch hoạt động truyền thông nhằm thông tin đầy đủ, chính xác về các chương trình ưu đãi.

Báo cáo thị trường thương mại điện tử Đông Nam Á 2025 do Công ty đầu tư mạo hiểm Momentum Works (Singapore) cho biết Shopee vẫn duy trì “ngôi vương” thị trường sàn bán lẻ trực tuyến đa ngành ở Việt Nam năm qua.

Nền tảng này đạt doanh số giao dịch (GMV) hơn 11,8 tỷ USD vào 2025, tương đương 58% thị phần. Theo sau tiếp tục là TikTok Shop, chiếm 39%. Lazada và Tiki cùng chia 3% thị phần còn lại.

Nhân viên Meta phát tờ rơi tại nhiều văn phòng Mỹ, thể hiện sự bất mãn trước việc bị giám sát máy tính và sa thải theo chiến lược AI.

Theo Reuters, nhiều tờ rơi đang xuất hiện trong phòng họp, trên máy bán hàng tự động và hộp đựng giấy vệ sinh tại văn phòng Meta hôm 12/5. Chúng có nội dung: “Bạn không muốn làm tại Nhà máy Trích xuất Dữ liệu Nhân viên phải không?” và khuyến khích mọi người ký vào bản kiến nghị trực tuyến phản đối việc công ty cài đặt phần mềm theo dõi chuột, máy tính.

Các tờ rơi và bản kiến nghị đều dẫn Đạo luật Quan hệ Lao động Quốc gia Mỹ, khẳng định “người lao động được pháp luật bảo vệ khi họ chọn hành động theo tổ chức để cải thiện điều kiện làm việc”.

Khi được hỏi về tình huống trên, Andy Stone, người phát ngôn Meta, nhắc lại tuyên bố trước đó mà công ty đưa ra về công nghệ theo dõi chuột: “Nếu chúng tôi xây dựng tác nhân giúp mọi người hoàn thành nhiệm vụ hàng ngày bằng máy tính, thì các mô hình cần ví dụ thực tế về cách họ dùng máy như chuyển động chuột, nhấn nút và thao tác với menu thả xuống”.