Thị trường bán lẻ dược phẩm Việt Nam được nhận định là “miếng bánh” ngon với nhiều doanh nghiệp. Điều này đã thu hút nhiều “đại gia” trong lĩnh vực bán lẻ công nghệ gia nhập thị trường như CTCP Bán lẻ Kỹ thuật số FPT (Mã: FRT) và CTCP Đầu tư Thế Giới Di Động (Mã: MWG).

Tuy dư địa tăng trưởng lớn, nhưng cuộc cạnh tranh giành giật thị phần vẫn rất khốc liệt và trong “chặng đua” về đích, Thế Giới Di Động (MWG) đang có dấu hiệu chững lại.

Thế Giới Di Động mua lại cổ phần chuỗi nhà thuốc Phúc An Khang vào năm 2017 và sau đó đổi tên thương hiệu thành An Khang. Tuy nhiên, tập đoàn bán lẻ này chỉ thăm dò thị trường dược phẩm trong thời gian đầu khi chỉ sở hữu 49% cổ phần chuỗi nhà thuốc thay vì nắm tỷ lệ chi phối tuyệt đối.

Đến cuối năm 2021, tập đoàn mới chính thức nâng tỷ lệ nắm giữ tại An Khang lên 100% và đặt ra những mục tiêu tăng tốc cho hệ thống này.

Thị trường bán lẻ thuốc tân dược được nhận định có nhiều dư địa tăng trưởng. Theo một nghiên cứu về chi tiêu tiêu dùng cho các sản phẩm y tế của Vietdata, số tiền chi tiêu của người tiêu dùng Việt Nam đang tăng lên nhanh chóng. Dự kiến đến năm 2025, chi tiêu cho các sản phẩm y tế có thể đạt hơn 23 tỷ USD.

Đến nay, Việt Nam có hơn 60.000 nhà thuốc bán lẻ. Doanh thu của thị trường này đang tiệm cận con số 10 tỷ USD, dự kiến đến năm 2026 tổng doanh thu sẽ đạt 16 tỷ USD.

Theo báo cáo mới nhất của công ty nghiên cứu thị trường IMARC Group, với sự ảnh hưởng của làn sóng công nghệ số, các chuỗi nhà thuốc hiện đại đang phát triển nhanh chóng.

Số lượng ngày càng tăng của các cửa hàng và nền tảng bán lẻ dược phẩm trực tuyến đã cung cấp nhiều loại thuốc và việc giao thuốc đến tận tay người tiêu dùng đúng thời gian là một trong những yếu tố quan trọng thúc đẩy sự tăng trưởng của thị trường.

Tuy nhiên, các chuỗi nhà thuốc hiện đại này mới chỉ chiếm khoảng 15% thị trường ở thời điểm hiện tại. Do vậy, dự kiến con số này sẽ tăng lên đáng kể và các chuỗi nhà thuốc hiện đại sẽ là mục tiêu mà các doanh nghiệp bán lẻ dược phẩm hướng tới.

Tuy nhiên, cơ hội lớn sẽ tạo ra cạnh tranh nhiều. Thực tế, việc kinh doanh chuỗi nhà thuốc là không hề dễ dàng. Chuỗi An Khang của Thế Giới Di Động được dự báo đến 2025 cũng chưa thoát lỗ.

Cụ thể, mới đây Công ty Chứng khoán SSI dự báo chuỗi nhà thuốc An Khang tiếp tục lỗ lần lượt 339 tỷ đồng và 243 tỷ đồng năm 2024 – 2025. Trước đó, An Khang đã ghi nhận lỗ 306 tỷ đồng và 343 tỷ đồng trong các năm 2022 và 2023.

Theo SSI, các nhà thuốc thương mại hiện đại ở Việt Nam có tiềm năng rất lớn để giành thị phần từ các nhà thuốc nhỏ lẻ và nhà thuốc bệnh viện, chiếm khoảng 85% tổng giá trị thị trường trong năm 2023.

Do An Khang không tập trung nhiều vào mảng thuốc kê đơn cho các bệnh mãn tính như đối thủ Long Châu nên An Khang sẽ khó giành được thị phần từ nhà thuốc bệnh viện.

Mặc dù vậy, An Khang vẫn có cơ hội giành thị phần từ các nhà thuốc nhỏ hơn này trong dài hạn nhờ yếu tố có hóa đơn điện tử, giúp bệnh nhân có thể làm đơn bồi thường từ bảo hiểm y tế tư nhân và thuốc có nguồn gốc rõ ràng. Đây là mối quan tâm hàng đầu của người bệnh.

SSI cho rằng trong ngắn hạn nhà thuốc An Khang vẫn cần tinh chỉnh lại danh mục sản phẩm. Không giống như sản phẩm điện thoại điện máy, cơ cấu sản phẩm thuốc đa dạng hơn. Do đó, việc điều chỉnh cơ cấu sản phẩm sẽ mất rất nhiều thời gian. Công ty chứng khoán này dự báo chuỗi nhà thuốc vẫn có thể chưa có lãi trong năm 2024 và 2025.

SSI ước tính chuỗi nhà thuốc An Khang sẽ đạt 2.500 tỷ đồng doanh thu (tăng 16% so với cùng kỳ) và 2.900 tỷ đồng (tăng 15% so với cùng kỳ), nhưng lỗ 339 tỷ đồng và 243 tỷ đồng trong năm 2024 và 2025 (so với khoản lỗ 343 tỷ đồng trong năm 2023), tương ứng với biên lợi nhuận trước thuế giảm 16%, 13%, 8% trong các năm 2023, 2024, 2025.

Năm 2024, Thế Giới Di Động đưa ra kế hoạch phát triển cho từng chuỗi bán lẻ; trong đó, chuỗi Nhà thuốc An Khang đặt mục tiêu tăng trưởng doanh thu hai chữ số, gia tăng thị phần, và mang lại lợi nhuận từ năm nay. Chuỗi Nhà thuốc An Khang dự kiến đạt điểm hoàn vốn trước 31/12/2024.

Thực tế, chuỗi nhà thuốc An Khang của Thế Giới Di Động đã tăng trưởng doanh thu hai chữ số vào năm ngoái, nhưng vẫn chưa đạt điểm hoà vốn bởi tốn nhiều chi phí nâng cấp cửa hàng và thử nghiệm để tìm “công thức thành công”.

Ông Đoàn Văn Hiểu Em, CEO chuỗi Nhà thuốc An Khang, Thành viên Hội đồng quản trị Đầu tư Thế giới Di động, từng chia sẻ vào hồi giữa năm 2022 rằng ước tính thị trường bán lẻ dược phẩm ở Việt Nam có quy mô 7 – 8 tỷ USD và số lượng điểm bán khoảng 60.000. Kênh bệnh viện và nhà thuốc nhỏ có số lượng áp đảo, trong khi chuỗi nhà thuốc hiện đại mới chiếm khoảng 5% nên dư địa phát triển còn rất lớn.

Tuy nhiên, kế hoạch mở rộng mạng lưới An Khang không thuận lợi như dự tính. Theo báo cáo kinh doanh cuối năm 2023, chuỗi này hiện có 527 nhà thuốc, tăng 27 điểm bán với thời điểm đầu năm.

Dù vậy, đây chưa phải là con số cao nhất trong năm bởi có những tháng công ty ghi nhận mạng lưới lên đến 540 cửa hàng, nhưng sau đó phải tạm ngưng mở rộng và đóng cửa những nơi kinh doanh không hiệu quả để tập trung tăng doanh thu và cải thiện hiệu quả hoạt động trên mỗi cửa hàng nhằm đạt mục tiêu hoà vốn.

Vào năm 2023, ông Hiểu Em cho biết doanh thu tăng trưởng ổn định nhưng chuỗi này vẫn lỗ, do công ty không mở mới cửa hàng nhưng gần đây đã nâng cấp về danh mục sản phẩm, hình ảnh thương hiệu, đội ngũ dược sĩ, hàng tồn kho…

Việc nâng cấp cộng thêm thực hiện nhiều chương trình để thu hút khách hàng trở lại mua sắm làm tăng đáng kể chi phí hoạt động của chuỗi nhà thuốc An Khang.

Trong định hướng kinh doanh năm 2024, ban lãnh đạo Thế Giới Di Động xác định mô hình kinh doanh của An Khang là chuỗi nhà thuốc ở những vị trí thuận tiện, dễ tiếp cận, có diện tích nhỏ gọn trong khoảng 30 – 40 m2, nhưng vẫn đảm bảo yếu tố trưng bày và đủ thuốc để phục vụ hầu hết nhu cầu của khách hàng. Ước tính, thuốc sẽ chiếm khoảng 65 – 70% danh mục sản phẩm kinh doanh.

Ban lãnh đạo công ty kỳ vọng chuỗi nhà thuốc này sẽ tăng trưởng doanh thu hai chữ số, gia tăng thị phần và đạt điểm hoà vốn trước cuối năm nay.

Công ty cho biết sẽ đầu tư theo chiều sâu để biến An Khang trở thành chuỗi dược phẩm hàng đầu về chăm sóc sức khoẻ, đa dạng hoá danh mục sản phẩm.

“Năm nay, An Khang có thể bước vào giai đoạn mở rộng nếu vận hành ổn định, có hiệu quả và xây dựng được mô hình kinh doanh thành công”, lãnh đạo công ty nói.

Đối thủ của An Khang, chuỗi nhà thuốc Long Châu đang nhanh chóng mở rộng mạng lưới để củng cố vị thế là nhà bán lẻ thuốc lớn nhất Việt Nam trong khi các đối thủ khác đang thu hẹp quy mô hoạt động hoặc tạm ngừng mở rộng. Theo đó, chỉ tính riêng trong năm 2023, trong khi đại gia bán lẻ FPT Retail (Mã: FRT) đã mở mới 560 nhà thuốc để nâng tổng số cửa hàng Long Châu lên con số 1.497, vượt qua Pharmacity để trở thành chuỗi nhà thuốc số 1 cả nước.

Pharmacity từng là nhà bán lẻ thuốc lớn nhất tính đến giữa năm 2022 với hơn 1.100 cửa hàng, đã giảm mạnh chuỗi cửa hàng xuống dưới 1.000 cửa hàng tính đến cuối năm 2023. Cùng đó, sự biến động về cổ đông lớn và nhân sự cấp cao vào hồi cuối năm 2022 cũng cho thấy tụt lại của Pharmacity trong cuộc đua mở rộng chuỗi nhà thuốc với Long Châu.

Tương tự, chuỗi nhà thuốc An Khang của Thế Giới Di Động cũng có dấu hiệu chững lại, hết năm 2023 chuỗi chỉ có 527 cửa hàng sau khi nhanh chóng mở rộng mạng lưới lên 500 cửa hàng vào năm 2022.

Như vậy, thay vì tiếp tục đẩy mạnh mở rộng quy mô để đạt mục tiêu 800 cửa hàng vào cuối năm 2022, Thế Giới Di Động đã chậm lại, trước khi đưa ra quyết định tạm ngừng mở mới vào năm 2023.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Một trong số những lý do thị trường (Market) thu hút các thương hiệu nổi tiếng phải kể tới số người siêu giàu tại Việt Nam được ghi nhận tăng gấp đôi và số người giàu tăng thêm 70% trong 5 năm qua, dự báo tiếp tục tăng vọt trong 5 năm tới.

Đây là lý do thị trường Việt Nam là điểm đến hứa hẹn của các thương hiệu xa xỉ

Theo Tổng cục Thống kê, 11 tháng năm 2023 ghi nhận tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng toàn quốc tăng 9,6% so với cùng kỳ. Doanh thu bán lẻ hàng hoá trong 11 tháng ước đạt 4.420 nghìn tỷ đồng, chiếm 78% và tăng 8,6% s với cùng kỳ.

Việt Nam đang trở thành điểm đến lý tưởng cho các thương hiệu quốc tế, từ thời trang nhanh đến phân khúc bán lẻ xa xỉ và cao cấp, chuyên gia Savills nhận định.

“Tính từ giai đoạn sau COVID-19, Việt Nam nổi lên như một thị trường tiềm năng với sức hút mạnh mẽ. Sự gia tăng trong sức tiêu dùng nội địa được xem là một trong các yếu tố thúc đẩy sự quan tâm ngày càng tăng của các thương hiệu quốc tế đối với thị trường này”, bà Hoàng Nguyệt Minh, Giám đốc Cấp cao tại Savills, nói.

Thị trường ghi nhận sự sôi động hơn của phân khúc bán lẻ cao cấp với các hoạt động mở rộng và khai trương của hàng mới.

Các thương hiệu cao cấp sử dụng chiến lược một cửa hàng tại các địa điểm đắc địa. Tại Hà Nội, khu vực Hoàn Kiếm, đặc biệt tại trục phố Ngô Quyền, Lý Thái Tổ và Tràng Tiền đã liên tục chào đón sự xuất hiện các thương hiệu cao cấp từ năm 2021 tới nay.

Có thể kể đến như: Louis Vuitton, Dior, Berluti, Tiffany & Co., Maje, Longchamp hay gần đây nhất là Piaget, Watches of Switzerland…

Theo báo cáo của Knight Frank, tính đến cuối năm ngoái, giới siêu giàu Việt với tài sản đạt trên 30 triệu USD có 1.059 người, đứng thứ 3 trong số các nước ASEAN-6.

Dự báo đến năm 2027, số người siêu giàu tại Việt Nam là gần 1.300 người. Cùng với giới siêu giàu, số người giàu với tài sản từ 1 triệu USD trở lên ở Việt Nam cũng đã tăng 70% trong 5 năm qua.

Theo Savills, triển vọng doanh số của các nhãn hàng xa xỉ tại Việt Nam đồng thời góp phần tạo động lực cho việc tiếp tục mở rộng và kéo các hãng mới mở về thị trường Việt Nam.

Yếu tố quan trọng tạo nên sức hút của thị trường bán lẻ tại Việt Nam là so với các quốc gia lân cận như Singapore, Thái Lan, Indonesia, số lượng các thương hiệu quốc tế có mặt tại đây hiện vẫn còn hạn chế.

Điều này tạo ra một cơ hội lớn cho các thương hiệu muốn mở rộng thị trường, đặc biệt khi họ tìm kiếm những bước tiến đầu tiên tại Việt Nam.

Dữ liệu từ Statista cho thấy ngành công nghiệp xa xỉ của Việt Nam được thiết lập để tăng trưởng đáng kể, với doanh thu dự kiến là hơn 957 triệu USD năm 2023 và tốc độ tăng trưởng hàng năm dự kiến là 3,23% cho đến năm 2028.

Với nhiều lợi điểm kể trên nhưng năm nay, các nhãn hàng xa xỉ trên toàn cầu đều gặp khó, trong đó việc kinh doanh tại Việt Nam cũng không tránh khỏi xu hướng này.

Chẳng hạn mới đây CTCP Thời trang và Mỹ phẩm Duy Anh (DAFC) – phân phối hơn 60 nhãn hàng xa xỉ lớn trên thế giới, với 50 cửa hàng tại Việt Nam, ghi nhận kết quả kém tích cực.

Nửa đầu năm, công ty này lỗ 7,4 tỷ đồng so với khoản lãi 130,6 tỷ đồng cùng kỳ năm trước. Điều này khiến tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) giảm từ 22,87% cùng kỳ xuống âm 1,3%.

Theo Financial Times, các nhà mốt trên thế giới, từ LVMH của Pháp, đến Prada của Italia và Richemont của Thụy Sỹ, đều ghi nhận tăng trưởng doanh số giảm tốc.

Người mua sắm ở châu Âu và Mỹ đang cắt giảm các khoản chi tiêu xa xỉ, trong khi thị trường này ở Trung Quốc cũng diễn biến phức tạp vì tỷ lệ thấp nghiệp cao ở người trẻ và cuộc khủng hoảng trong lĩnh vực bất động sản.

Theo công ty tư vấn Bain, khi thị trường lao động đã hạ nhiệt, tăng trưởng tiền lương chậm lại và “bóng ma” suy thoái ngày càng rõ nét, nhiều người mua sắm đã bắt đầu “chùn tay”. Chi tiêu cho các du thuyền, phi cơ, trang sức và các mặt hàng xa xỉ khác đã giảm xuống.

Đánh giá triển vọng năm 2024, theo phân tích của McKinsey, thị trường xa xỉ dự kiến sẽ tăng trưởng từ 2% đến 4%, với sự khác biệt giữa các khu vực và quốc gia.

Bán lẻ (Retail) hàng xa xỉ dự kiến sẽ đạt ít nhất 305 tỷ euro do nhu cầu mạnh mẽ ở châu Âu và Mỹ, trong khi tiêu dùng nội địa vẫn quan trọng ở Trung Quốc.

Tại thị trường Việt Nam, chuyên gia Savills dự báo bán lẻ sẽ ngày càng sôi động hơn, khi Việt Nam đang được đánh giá là thị trường trọng điểm trong Đông Nam Á để các đơn vị bán lẻ quốc tế mở rộng hoạt động.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Chiến lược mới của Walmart được cho là một trong những ý tưởng tốt nhất cho năm 2024, đồng thời cũng thể hiện khả năng dẫn đầu về công nghệ của một gã khổng lồ bán lẻ.

Chiến lược mới của gã khổng lồ bán lẻ Walmart trong kỷ nguyên AI (và suy thoái)

Theo số liệu phân tích từ Market Watch, mặc dù chỉ số kinh doanh của gã khổng lồ ngành bán lẻ Walmart năm 2023 đạt dưới mức dự báo, các chiến lược mới của công ty lại cho thấy tiềm năng sớm tăng trưởng trở lại.

Theo phân tích, Walmart hiện được xem là công ty dẫn đầu về công nghệ bán lẻ (retail-tech), các khoản đầu tư chiến lược vào Walmart+ với chương trình thành viên và quảng cáo kỹ thuật số (Digital Advertising) của Walmart sẽ sớm thúc đẩy tỷ suất lợi nhuận cao hơn.

Walmart đã và đang tăng cường nỗ lực đầu tư của mình vào AI tổng quát, với lợi thế về lượng dữ liệu lớn sẵn có, Walmart sẽ có thể xây dựng các nội dung được cá nhân hoá nhiều hơn đến khách hàng của mình.

Theo TD Cowen, Walmart cũng có vị thế tốt để hưởng lợi từ tình trạng giảm phát của nền kinh tế Mỹ. Walmart là công ty dẫn đầu về thị phần đơn vị trong bối cảnh kinh tế suy giảm và với chiến lược xoay quanh hệ sinh thái, khi mức thu nhập của hộ gia đình tăng lên, tần suất mua hàng tăng lên, Walmart là bên hưởng lợi nhiều nhất.

Phát biểu trong một sự kiện mới đây, CEO Walmart Doug McMillon cho biết ông hy vọng sẽ thấy xu hướng giảm phát ở Mỹ trong những tháng tới, điều này mang đến nhiều tin tốt cho người tiêu dùng.

Cổ phiếu của Walmart đã tăng 6,7% vào năm 2023.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Gã khổng lồ ngành bán lẻ (Retail) Walmart sử dụng AI (trí tuệ nhân tạo) để đàm phán giá với các nhà cung cấp (Suppliers).

Gã khổng lồ ngành bán lẻ Walmart sử dụng AI để đàm phán giá

Trong khi ngành công nghiệp âm nhạc đối mặt với nhiều khó khăn khi tận dụng AI do những rào cản liên quan đến quá trình sáng tạo và bảo vệ bản quyền, có vẻ như ngành bán lẻ đang thừa hưởng nhiều thứ từ công nghệ này.

Gã khổng lồ ngành bán lẻ Walmart đang sử dụng AI để đàm phán giá cả với các nhà cung cấp với mục tiêu là mua các sản phẩm với một mức giá cạnh tranh nhất.

Theo báo cáo từ Bloomberg, gã khổng lồ bán lẻ này đã sử dụng một chatbot AI được phát triển bởi Pactum Inc., một công ty chuyên về phần mềm có trụ sở tại California, Mỹ.

Walmart cung cấp dữ liệu đầu vào cho phần mềm, nêu rõ các sản phẩm họ cần và ngân sách mà họ đang có (sẵn sàng trả), sau đó, Pactum AI sẽ tìm kiếm và thống kê tất cả các dữ liệu của người bán hàng (Seller) để có được thỏa thuận giá tốt nhất cho Walmart.

Bloomberg ví chatbot AI của Pactum như là ChatGPT, một chatbot AI của OpenAI hiện đang “làm mưa làm gió” trên thị trường.

Về phía các nhà cung cấp, 3 trong số 4 nhà cung cấp đã nói với Walmart rằng họ thích đàm phán với AI hơn là con người.

Theo Bloomberg, Walmart đã tiết kiệm được trung bình 3% cho các hợp đồng mà họ đã đàm phán thông qua AI của Pactum, và con số này sẽ tiếp tục tăng lên nhiều trong tương lai.

Cuộc cách mạng AI (Artificial intelligence) cũng đã và đang đặt ra rất nhiều câu hỏi về việc liệu trí tuệ nhân tạo sẽ giao thoa với nền kinh tế như thế nào và ảnh hưởng đến lực lượng lao động ra sao.

Một nghiên cứu mới từ Đại học Stanford và Viện Công nghệ Massachusetts (MIT) đã phát hiện ra rằng 14% nhân viên sử dụng ChatGPT trong quy trình làm việc của họ và nhận thấy rằng năng suất đã tăng lên đáng kể.

Những nhân viên mới, những người ít có kinh nghiệm làm việc nhất cũng đã hoàn thành nhiệm vụ của họ nhanh hơn đến 35%.

Tham gia Cộng đồng We’re Marketer của MarketingTrips để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Trong 6 yếu tố thách thức của thị trường bán lẻ Việt Nam, “sức mua yếu” là mối lo nhận được sự đồng thuận 100% từ các nhà bán lẻ (Retailer). Dù vậy, quy mô thị trường bán lẻ Việt Nam vẫn sẽ đạt mức 350 tỷ USD trong vài năm tới.

Quy mô thị trường bán lẻ Việt Nam sẽ đạt mức 350 tỷ USD trong vài năm tới

Ngày 22-9, Vietnam Report chính thức công bố bảng xếp hạng Top 10 công ty bán lẻ uy tín năm 2023. Kết quả khảo sát và phân tích của đơn vị này cũng cho thấy thị trường bán lẻ đang đối mặt với nhiều khó khăn.

Kể từ quý 4-2022 đến nay, thị trường bán lẻ Việt Nam đã trải qua những tháng ảm đạm. Lợi nhuận của các doanh nghiệp trong ngành chịu áp lực nặng nề từ sức cầu yếu do thu nhập của người dân bị ảnh hưởng bởi tình hình xuất khẩu khó khăn.

Ngoài ra, hoạt động sản xuất kinh doanh trì trệ, gánh nặng từ môi trường lãi suất cao và tín dụng thắt chặt bởi các công ty tài chính tiêu dùng.

Câu chuyện sức mua yếu và những ảnh hưởng tiêu cực từ sự trì trệ của nền kinh tế chưa thể được giải quyết và tiếp tục là hai mối lo chính với sự đồng thuận của lần lượt 100% và 92,9% số doanh nghiệp.

Sức mua yếu nhưng các nhà bán lẻ vẫn phải trong cuộc cạnh tranh gay gắt về “cuộc chiến giá” những tháng đầu năm. Đây được đánh giá là áp lực lớn thứ ba của các nhà bán lẻ.

Và để giải quyết bài toán sức mua, trong những tháng cuối năm có đến 63,9% số doanh nghiệp trong ngành cho biết sẽ tiếp tục triển khai các chương trình kích cầu tiêu dùng, thực hiện chiến lược giá cạnh tranh, chương trình thành viên…

Điều quan trọng cần lưu ý là không phải tất cả các chương trình khuyến mãi đều có hiệu quả. Do đó, doanh nghiệp cũng tiến hành các hoạt động nghiên cứu thị trường, ứng dụng công nghệ, dữ liệu để tìm hiểu sở thích và phản ứng của người tiêu dùng đối với các chiến lược quảng cáo khác nhau nhằm xây dựng một kế hoạch khả thi.

Song song với đó, các nhà bán lẻ chú trọng đến kiểm soát chi phí để tối ưu lợi nhuận.

Thị trường bán lẻ vẫn nhiều tiềm năng.

Theo các doanh nghiệp, trong bối cảnh thị trường còn nhiều khó khăn, hướng tập trung phát triển theo chiều sâu, tối ưu chi phí vận hành cửa hàng, tồn kho, danh mục hàng hóa và chi phí logistics, tiết kiệm và sẵn sàng cắt giảm chi phí hoạt động của những cửa hàng hoạt động không hiệu quả được cho là chiến lược mang tính thiết thực.

Trong những tháng cuối năm, các doanh nghiệp tham gia khảo sát cũng kỳ vọng những lo lắng nhất định về rủi ro lạm phát, chi phí lãi vay, chi phí vận hành cao hay lượng hàng tồn kho lớn sẽ giảm dần nhờ các điều kiện kinh tế vĩ mô dần cải thiện.

Xét về trung và dài hạn, thị trường bán lẻ Việt Nam vẫn được đánh giá là một thị trường có sức hấp dẫn lớn và nhiều tiềm năng phát triển. Quy mô thị trường hiện lên tới 142 tỉ USD và được dự báo sẽ tăng lên 350 tỉ USD trong vài năm tới.

Sự trở lại của khách du lịch quốc tế đến Việt Nam trong năm nay và xu hướng ngày càng tăng trong tương lai sẽ hỗ trợ mạnh mẽ cho ngành bán lẻ. Một điều kiện thuận lợi khác là Việt Nam đang ở thời kỳ đỉnh cao của lợi tức nhân khẩu học.

“Dân số đông và trẻ với 100 triệu dân, quy mô dân số đứng thứ 15 thế giới, cơ cấu dân số ở độ tuổi vàng, với trên 60% nằm trong độ tuổi lao động, tốc độ đô thị hóa diễn ra nhanh chóng đang thúc đẩy tầng lớp tiêu dùng trong những năm gần đây”, các chuyên gia đánh giá.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin trực tuyến về Marketing và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Trong cuộc sống hối hả ngày nay, bất cứ thứ gì mang tên “tiện lợi” đều thu hút sự chú ý. Sự tiện lợi trở thành một xu hướng và là mảnh đất màu mỡ của những thương hiệu khai thác.

Cuộc chiến giữa các cửa hàng tiện lợi tại Việt Nam

Những năm gần đây, hệ thống các cửa hàng tiện lợi dưới mô hình kinh doanh vừa và nhỏ, nơi cung cấp các vật dụng thiết yếu cho cuộc sống hàng ngày, kết hợp với một số dịch vụ chỗ ăn uống, điều hòa và wifi miễn phí đang mọc lên như nấm tại Việt Nam.

Không khó để nhận thấy các thương hiệu nổi tiếng nước ngoài như Circle K, GS25, FamilyMart và Ministop cùng các công ty, tập đoàn Việt Nam như Co.op Smile của Saigon Co.op, Winmart+ của Masan đang chạy đua để giành thị phần lớn hơn trong lĩnh vực cửa hàng tiện lợi, một miếng bánh béo bở của thị trường bán lẻ Việt Nam thời điểm hiện tại.

Trăm nhà đua tiếng.

Theo con số của Tổng cục thống kê Việt Nam, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng năm 2022 đạt 5,68 nghìn tỷ đồng (242,2 triệu USD), tăng 19,8% so với năm trước. Trong khi đó, Bộ Công Thương cũng ước tính thị trường bán lẻ Việt Nam hiện ở mức 142 tỷ USD và sẽ đạt con số 350 tỷ USD vào năm 2025.

Còn theo một dữ liệu do Q&Me, công ty nghiên cứu thị trường hàng đầu Việt Nam, Việt Nam có khoảng 6.740 cửa hàng tiện lợi vào cuối năm 2022, trong đó TP.HCM dẫn đầu với hơn 2.600 cửa hàng, tiếp theo là các thành phố lớn như Hà Nội và Đà Nẵng.

Có thể nói, hệ thống các cửa hàng tiện lợi tại Việt Nam đang dần trở nên phổ biến hơn với những thương hiệu nổi tiếng nước ngoài như Circle K (Mỹ), Ministop (Nhật Bản), GS25 (Hàn Quốc), 7-Eleven (Thái Lan). Trong số này, Circle K đang được coi là “tay chơi” mạnh nhất khi giữ vị trí dẫn đầu với thị phần ở mức 48%, tiếp theo là Family Mart 18,8%, Ministop 14,3% và 7-Eleven 7,3%.

Nhưng, trong bối cảnh đó cũng đang có sự gia tăng mạnh mẽ của các siêu thị mini, và cửa hàng tiện lợi của các thương hiệu trong nước như là WinMart+, Bách hoá Xanh hay là Co.op Smile, đã cho thấy sự bắt nhịp của các doanh nghiệp trong nước trước xu thế mới của hội nhập.

Một báo cáo của hãng nghiên cứu thị trường Statista vào tháng 7 năm 2023 cho thấy, tính đến hết tháng 3/2023, Winmart+ là chuỗi cửa hàng tiện lợi hàng đầu Việt Nam với hơn 3 nghìn cửa hàng, theo sau là Bách hóa Xanh với 1,7 nghìn cửa hàng. Mặc dù vậy, các cửa hàng của Winmart+ thường được coi là những siêu thị mini hơn là các cửa hàng tiện lợi.

“Cuộc chơi” của các thương hiệu ngoại?

Có một sự thật là hầu hết các thương hiệu trên thị trường cửa hàng tiện lợi đều đến từ nước ngoài. Những tên tuổi trong nước còn khá ít, do không đủ trình độ hoặc không muốn tham gia vào lĩnh vực này.

Đang dẫn đầu ở thị phần cửa hàng bán lẻ tại Việt Nam là thương hiệu Circle K của Mỹ, chuỗi cửa hàng tiện lợi quốc tế đầu tiên tại Việt Nam vào năm 2008. Cho đến nay, thương hiệu này đã phủ sóng hơn 400 cửa hàng khắp Việt Nam và chiếm phần lớn thị phần.

Bên cạnh đó, một trong những đối thủ lớn nhất của Circle K là Family Mart, thương hiệu cửa hàng tiện lợi đang dẫn đầu của Nhật Bản. Thương hiệu này chính thức gia nhập thị trường Việt Nam năm 2009 trong liên doanh với Tập đoàn Phú Thái.

Tuy nhiên, do thua lỗ liên tục và nỗ lực tái cơ cấu bất thành, năm 2013, liên doanh đổ vỡ và đã được nhà điều hành chuỗi cửa hàng tiện lợi Thái Lan B’s Mart mua lại toàn bộ cửa hàng tại Việt Nam.

Ministop cũng là một đối thủ “đáng gờm” cho sự thống trị thị phần của Circle K tại Việt Nam. Chuỗi cửa hàng tiện lợi của Nhật Bản, thuộc sở hữu của “gã khổng lồ” bán lẻ AEON, đã thâm nhập vào Việt Nam từ năm 2015, cho đến này chuỗi này đã nhanh chóng mở rộng quy mô với hàng trăm cửa hàng tại Việt Nam.

Ngoài ra, các “tay chơi” khác như là GS25, thương hiệu Hàn Quốc do Tập đoàn Sơn Kim điều hành với 133 cửa hàng hay là 7-Eleven, gia nhập thị trường Việt Nam năm 2017 với 66 cửa hàng trên khắp Việt Nam, cũng đang khiến cho thị trường bán lẻ kênh cửa hàng tiện lợi của Việt Nam trở nên sôi động hơn bao giờ hết.

Sự lép vế của các cửa hàng tạp hóa truyền thống?

Các nhà bán lẻ hiện đại đã trở nên quan trọng hơn trong bối cảnh bán lẻ tổng thể của Việt Nam. Những năm gần đây, số lượng các kênh bán lẻ hiện đại (Modern Retail) như siêu thị, cửa hàng tiện lợi ngày càng nhiều. Ở khu vực thành thị, nhiều người tiêu dùng tỏ ra ưa chuộng các nhà bán lẻ này hơn các cửa hàng truyền thống.

Rõ ràng, khi hàng loạt nhà bán lẻ nước ngoài gia nhập thị trường Việt Nam, các cửa hàng tạp hóa truyền thống dường như bị bỏ lại phía sau do quy mô nhỏ hơn và ít sản phẩm hơn. Tuy nhiên, bất chấp một số thay đổi trong thói quen của người tiêu dùng, cửa hàng tạp hóa truyền thống vẫn là một trong những kênh mua sắm chính của người Việt.

Quy mô nhỏ, giá thành rẻ vì chi phí quản lý thấp có thể trở thành một trong những lợi thế cạnh tranh của cửa hàng tạp hóa truyền thống.

Bên cạnh đó, Việt Nam có một nền văn hóa độc đáo và hành vi của người tiêu dùng cũng khác biệt đáng kể so với những gì các nhà đầu tư nước ngoài quen thuộc. Người tiêu dùng Việt Nam có thói quen và sở thích mua sắm khác biệt so với người tiêu dùng phương Tây.

Ví dụ, nhiều người thích mua sắm tại các chợ truyền thống – thường được thiết lập ở bất kỳ không gian có sẵn nào trong cộng đồng, với những người bán hàng bày hàng hóa của họ trong các quầy hàng tạm thời hoặc trên vỉa hè – điều này có thể sẽ đem lại thách thức không nhỏ cho các chuỗi cửa hàng tiện lợi.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin trực tuyến về Marketing và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Đến tháng 7/2022, chuỗi siêu thị bán sỉ lớn nhất và được yêu thích hàng đầu ở Mỹ – Costco có tổng 847 cửa hàng với gần 120 triệu thành viên. Đặc biệt, phần lớn lợi nhuận của Costco lại đến từ chiến lược kinh doanh thu phí thẻ thành viên.

Chiến lược kinh doanh đặc biệt của chuỗi siêu thị Mỹ Costco

Lợi nhuận chủ yếu đến từ nguồn thu không ngờ tới.

Theo báo cáo tài chính năm 2021, chuỗi siêu thị Costco đã bán được 192 tỷ USD tiền hàng hóa và thu về 3,9 tỷ USD tiền phí thẻ thành viên. Tỷ suất lợi nhuận gộp không bao gồm phí thẻ thành viên là khoảng 11%, thấp hơn nhiều so với mức lợi nhuận mà các nhà bán lẻ truyền thống khác được hưởng.

Tuy nhiên, phần lớn lợi nhuận của Costco không đến từ việc bán hàng mà đến từ việc thu phí thành viên. Tính đến ngày 28/8/2022, Costco thu về 222,7 tỷ USD từ hoạt động bán hàng. Trong đó, giá vốn là 199,4 tỷ USD và chi phí bán hàng (Sales), chi phí quản trị doanh nghiệp là 19,8 tỷ USD. Như vậy, lợi nhuận gộp từ hoạt động bán hàng của Costco là 3,6 tỷ USD.

Trong khi đó, hoạt động bán thẻ thành viên đã mang lại cho Costco 4,2 tỷ USD, đóng góp tới 54% vào khoản lợi nhuận thuần từ hoạt động của Costco.

Được biết, để sở hữu thẻ thành viên của siêu thị này, mỗi thành viên hạng Gold Star phải chi trả 60 USD/năm trong khi muốn nâng cấp lên hạng Executive thì số tiền cần chi trả là gấp đôi.

Với thẻ Gold Star, khách hàng được phép mua sắm ở tất cả cửa hàng Costco với giá ưu đãi. Trong khi đó, khách hàng sở hữu mức thẻ 120 USD/năm mỗi năm sẽ được hoàn 2% trên tổng số tiền mua sắm ở Costco cùng với rất nhiều khoản hoàn tiền khác sau khi đổ xăng,ăn uống, du lịch, mua sắm….

Costco luôn có lượng khách hàng cực kì ổn định, tỷ lệ duy trì lên tới 91,3%. Tức là, nếu có 100 khách hàng thì có tới 91 người sẵn sàng gia hạn thẻ thành viên của mình trong năm sau. Dù phải mất 1 khoản tiền mới có thể sở hữu thẻ thành viên nhưng khách hàng luôn cảm thấy hài lòng vì mức giá ở Costco thấp hơn nhiều so với các đối thủ cạnh tranh khác.

Coi việc quảng cáo là không cần thiết.

Hầu hết các doanh nghiệp sẽ chi một khoản tiền lớn cho việc quảng bá, Marketing nhằm thu hút khách hàng vào cửa hàng của họ.

Tuy nhiên, Costco chưa từng chi tiêu bất kì khoản tiền nào cho quảng cáo, bởi: “Chúng tôi coi quảng cáo là xấu xa bởi vì nó tốn tiền; bất cứ điều gì làm tăng giá hàng hóa của chúng tôi đều xấu” – Jim Sinegal, người đồng sáng lập Costco nói.

Cũng chính nhờ động thái này mà Costco đã tiết kiệm được khoảng 2% chi phí một năm, cho phép công ty tái đầu tư số tiền đó vào việc giảm giá. Chiến lược này đã giúp Costco bán ra những sản phẩm có giá thấp hơn đối thủ.

Chiến lược giá bán cạnh tranh.

Chiến lược giá bán cạnh tranh là một lợi thế khác của Costco.

Với gần 120 triệu thành viên tính đến tháng 7/2022, Costco hoàn toàn có lợi thế đàm phán giá cả đối với các nhà cung ứng bởi số lượng hàng hóa tiêu thụ cực lớn.

Costco cũng xây dựng hệ thống siêu thị đơn giản để đảm bảo chi phí thấp, dễ vận hành.

Bên cạnh đó, Costco còn xây dựng nhãn hiệu riêng Kirkland chuyên cung cấp các mặt hàng có nguồn gốc từ thiên nhiên, thực phẩm chức năng, rượu với giá thành hợp lý. Ước tính các sản phẩm mang thương kiệu Kirkland đóng góp khoảng 30% doanh số bán hàng của Costco vào năm 2019.

Lương cao tỉ lệ thuận với năng suất lao động cao.

Mức lương mà Costco trả cho nhân viên của mình cao hơn rất nhiều so với các nhà bán lẻ khác. Vào đầu năm 2019, mức lương tối thiểu theo giờ tăng lên 15 USD; vào đầu năm 2021, nó tăng lên 16 USD và tiếp tục tăng lên 17 USD vào cuối năm.

Cuối năm 2022, mức lương trung bình mỗi giờ mà Costco trả cho nhân viên là khoảng 18,04 USD, trong khi các nhà bán lẻ khác chỉ trả khoảng 13,99 USD. Nhân viên Costco cũng được nhận các gói bảo hiểm sức khỏe do công ty tài trợ.

Với mức lương như vậy, một nhân viên Costco trung bình tạo ra doanh thu gần gấp ba lần so với một nhân viên trung bình của Walmart và Target (2 đối thủ cạnh tranh). Điều này đã chứng tỏ sự thành công của việc áp dụng hiệu quả mô hình kinh doanh của Costco.

Vì được trả lương cao, nhân viên của Costco rất vui vẻ, họ nhiệt tình chăm sóc và giúp đỡ để khách hàng có trải nghiệm mua sắm tốt nhất. Đó cũng là một trong những lí do khiến khách hàng quay lại cũng như gia hạn thẻ thành viên của mình.

Chiến lược kinh doanh của Costco là chiến lược kinh doanh có 1-0-2, được xem như độc đáo nhất cho đến thời điểm hiện tại.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin trực tuyến về Marketing và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Chiến lược giá rẻ trong ngắn hạn có thể giúp các đại gia bán lẻ (Retail) giành giật được thị phần nhưng sẽ phải đánh đổi bằng lợi nhuận và việc sa thải nhân viên hàng loạt. Về lâu dài, dưới sức ép độc quyền thị phần, khách hàng sẽ có thể đối mặt với tình trạng mua hàng giá cao.

Chiến lược giá rẻ và sức ép lợi nhuận của các doanh nghiệp bán lẻ

Tháng 5, MWG dự báo doanh thu tăng 20%, thực tế chỉ tăng 4%.

Tại cuộc họp nhà đầu tư hồi tháng 5, khi công bố kết quả kinh doanh sơ bộ tháng 4/2023, lãnh đạo Thế Giới Di Động (mã MWG) cho biết trong tháng 4, nhờ chiến lược giá bán thấp, hai mảng ICT và CE (công nghệ thông tin và điện tử gia dụng) của “ông lớn” bán lẻ này đã tăng 30% so với tháng 3 trước đó.

Lãnh đạo Thế Giới Di Động dự đoán tháng 5, doanh thu của hai chuỗi bán lẻ Thế Giới Di Động và Điện Máy Xanh sẽ tăng ít nhất 20% so với tháng 4, trong bối cảnh “thị trường chung không tăng, thậm chí lùng bùng”.

Thế nhưng thực tế, theo kết quả kinh doanh tháng 5 vừa công bố, doanh thu của hai chuỗi này chỉ đạt 7.600 tỷ đồng, tăng 4% so với tháng 4 và giảm 14% so với cùng kỳ dù tháng 5 là tháng diễn ra cao điểm chương trình “Giá rẻ quá” mà Thế Giới Di Động khởi xướng (từ ngày 28/4). Tính chung 5 tháng tổng doanh thu của hai chuỗi đạt 35.000 tỷ đồng, giảm 27% so với cùng kỳ.

Báo cáo của Thế Giới Di Động cho biết, để cải thiện doanh số các sản phẩm chính (điện thoại, điện tử, điện lạnh, gia dụng) công ty đã triển khai nhiều giải pháp kích cầu mua sắm nhưng doanh số chưa cải thiện nhiều do sức mua yếu và thị trường chung chưa có tín hiệu hồi phục.

Duy chỉ có sản phẩm máy lạnh do thời tiết nắng nóng nên doanh thu tăng trưởng 100% trong tháng 5 và là ngành hàng duy nhất tăng trưởng doanh số lũy kế dương sau 5 tháng.

Đáng chú ý, dù công bố doanh thu nhưng “ông lớn” bán lẻ này tiếp tục “giấu” chỉ tiêu lợi nhuận tháng 5. Kể từ đầu năm 2023, Thế Giới Di Động đã không còn công bố chỉ tiêu lợi nhuận theo tháng, trong khi các năm trước đó đều công bố kèm doanh thu.

Theo chuyên gia trong ngành, việc Thế Giới Di Động đang giảm giá hàng loạt sản phẩm, thậm chí có sản phẩm giảm nhiều hơn mức giảm của các đơn vị khác thì lợi nhuận rất khó tăng trưởng.

Thực tế, kết quả kinh doanh quý 1 vừa qua, cho thấy, dù đã có những động thái giảm giá để kích cầu nhưng lợi nhuận sau thuế của Thế Giới Di Động vẫn giảm tới 98,5% so với cùng kỳ, chỉ đạt hơn 21 tỷ đồng, mức thấp nhất kể từ khi niêm yết (năm 2014) dù doanh thu chỉ giảm gần 26%, đạt 27.106 tỷ đồng.

Tất nhiên, diễn biến này có thể nằm trong tính toán của ban lãnh đạo của Thế Giới Di Động khi xác định mục tiêu chính năm 2023 là “tăng thị phần, nới rộng khoảng cách với các nhà bán lẻ khác trên thị trường, từ đó, tạo ra cơ hội để tiếp tục tăng trưởng doanh thu bất chấp việc tổng quy mô thị trường có thể không tăng hoặc bị thu hẹp”.

Dù vậy, mục tiêu tăng trưởng doanh thu của Thế Giới Di Động có vẻ như vẫn chưa được như kỳ vọng khi 5 tháng đầu năm tổng doanh thu thuần mới đạt 47.144 tỷ đồng, hoàn thành 35% trong mục tiêu đạt 135.000 tỷ đồng doanh thu cả năm.

Đó là chưa kể, nếu cứ tiếp tục “hy sinh lợi nhuận” để đánh chiếm thị phần thì Thế Giới Di Động dù có thể hoàn thành được mục tiêu doanh thu cả năm cũng sẽ khó để đạt chỉ tiêu lãi sau thuế 4.200 tỷ đồng.

Với FPT Retail, tình hình cũng không khá khẩm hơn khi quý 1/2023, lợi nhuận của doanh nghiệp này cũng giảm tới 98,8% so với cùng kỳ, đạt vỏn vẹn 2,07 tỷ đồng, dù doanh thu chỉ giảm 0,4% về 7.753 tỷ đồng.

Tương tự, với các chuỗi bán lẻ nhỏ hơn khi bị “cuốn” vào cuộc chiến giá rẻ cũng không còn duy trì được doanh thu và lợi nhuận như trước đây.

Trao đổi với chúng tôi, ông Nguyễn Lạc Huy, Giám đốc truyền thông CellphoneS cho biết, doanh thu sau nửa đầu năm 2023 của chuỗi bán lẻ này dự kiến chỉ duy trì được mức tăng trưởng 8% so với 2022, đây là mức thấp nhất trong nhiều năm của CellphoneS.

Đồng thời, các chỉ tiêu về lợi nhuận bị giảm sút do cạnh tranh giá, nhiều nhóm ngành hàng bán dưới giá vốn.

Thêm vào đó, trong 6 tháng đầu năm CellphoneS đã phải đóng 3 cửa hàng ở các vùng có nhiều công nhân bị mất việc như Bình Dương, Đồng Nai và chỉ mở mới 3 cửa hàng nên số lượng cửa hàng đang dừng lại ở 115.

Như vậy, có thể thấy cuộc chiến giảm giá hiện tại vẫn chưa mang lại hiệu quả kinh doanh cho các doanh nghiệp bán lẻ, có chăng đây chỉ là “chiêu” để các “ông lớn” có tiềm lực giành giật thị phần với các chuỗi bé hơn.

Lo ngại giá đẩy cao nếu tình trạng độc quyền xảy ra.

Bàn thêm về “được” và “mất” trong chiến lược giá rẻ, ông Nguyễn Lạc Huy cho rằng, trong ngắn hạn, cuộc chiến giá rẻ đang làm thay đổi kế hoạch kinh doanh của hầu hết các chuỗi bán lẻ trong ngành, dễ thấy nhất là việc đóng cửa các cửa hàng kém hiệu quả hay tạm dừng hoạt động mở mới của các chuỗi bán lẻ.

Với một số các chuỗi lớn, việc chiến giá giành giật doanh số bán hàng đang phải đánh đổi bằng việc sa thải nhân viên hàng loạt, cắt bỏ các chỉ số chất lượng dịch vụ ưu tiên doanh số hay những méo mó trong quan hệ hợp tác với các đối tác, hãng, nhà phân phối.

“Điều này về lâu dài sẽ tạo thêm động lực cho các hãng, nhà phân phối vốn đang bị o ép chịu thiệt hại tìm cách thoát ra khỏi những chuỗi bán hàng có chi phí bán hàng cao để hỗ trợ, phát triển các chuỗi bán hàng nhỏ hơn nhằm cân đối lại thị phần cũng như cán cân về quyền lực của các chuỗi”, ông Huy nhìn nhận và cho biết thêm, đây có thể sẽ là cơ hội trong thời gian tới cho các chuỗi bán hàng nhỏ hơn nếu có thể vượt qua được giai đoạn này.

Bên cạnh đó, cuộc chiến này còn đang khiến thị trường ICT và CE xuất hiện một xu hướng mới, khi các chuỗi bán lẻ đang phải thay đổi cơ cấu các mặt hàng kinh doanh, đưa thêm các mặt hàng có doanh số tốt hơn và có mức lãi biên tốt hơn…

Chẳng hạn, CellphoneS vốn trước đây chỉ tập trung bán điện thoại, máy tính, thiết bị âm thanh, nhà thông minh thì giờ đây sẽ mở rộng thêm một số ngành hàng, trong đó có nhóm ngành hàng khá lớn là gia dụng.

Hay FPT Shop từ đầu năm 2023 cũng đã đẩy mạnh mảng gia dụng, đồng thời, bắt đầu bán bổ sung hàng loạt ngành mới vào như bán mô tô, xe máy; bảo dưỡng và sửa chữa mô tô, xe máy; bán phụ tùng và các bộ phận phụ trợ của mô tô, xe máy,…

Với người lao động, theo ông Huy, cuộc chiến giá rẻ trả giá bằng việc sa thải, cắt giảm chính sách phúc lợi cho nhân viên sẽ tạo ra những hình ảnh doanh nghiệp ngày càng xấu đi trên thị trường lao động trong tương lai.

Thậm chí, cuộc chiến nếu giá kéo dài trong tình cảnh sức mua của thị trường không có dấu hiệu tăng lại sẽ gọng kìm khiến các chuỗi bán lẻ sẽ sớm phải đóng cửa các cửa hàng hoạt động không hiệu quả, doanh số thấp liên tục trong nhiều tháng.

Còn với khách hàng, trong ngắn hạn cuộc chiến giá trong tình hình kinh tế khó khăn có thể giúp khách hàng tiết kiệm được tiền khi cần mua các thiết bị công nghệ.

Nhưng mặt trái sẽ là rủi ro bị cắt giảm về chất lượng phục vụ hay chính sách bảo hành cũng như trải nghiệm mua hàng do nhiều chuỗi bán lẻ đang ưu tiên doanh số hơn là đầu tư vào nhân viên hay các hoạt động phục vụ khách hàng tốt hơn.

Thêm nữa, cuộc chiến giá dẫn tới hầu hết các nhà bán lẻ, hãng sản xuất, nhà phân phối không còn lợi nhuận để đầu tư cho các hoạt động cải tiến dịch vụ, sản phẩm.

“Trong tương lai khi chuỗi lớn đã giành được thị phần (Market Share) lớn hơn nữa, dưới sức ép độc quyền thị phần lớn, khách hàng sẽ sớm phải đối mặt với tình trạng mua hàng với giá bán cao từ các nhà bán lẻ này.

Vì suy cho cùng các doanh nghiệp này đều đặt mục tiêu một bản báo cáo kinh doanh với lợi nhuận cao và giá bán cũng như chính sách bán hàng của thị trường nằm trong tay của chuỗi bán lẻ có thị phần lớn tới ngưỡng cao hơn mức được coi là độc quyền”, ông Huy nhìn nhận.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin trực tuyến về Marketing và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Bán lẻ luôn là một thị trường sôi động và cạnh tranh tại Việt Nam nhờ tốc độ đô thị hóa, tăng trưởng của tầng lớp trung lưu và đặc biệt là sự tham gia của các tập đoàn lớn.

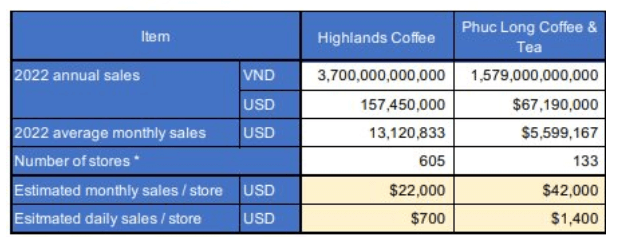

Quy mô Highlands Coffee gấp 4.5 lần Phúc Long nhưng doanh thu mỗi cửa hàng chỉ bằng 1/2

Q&me đã thực hiện một tính toán để thống kê về doanh thu trung bình mỗi ngày của các thương hiệu nổi bật trong từng ngành tại Việt Nam. Số liệu dựa trên doanh thu năm, số lượng cửa hàng tính đến tháng 6/2023.

Theo đó, với ngành bán lẻ thực phẩm, 3 cái tên nổi bật là Bách Hóa Xanh, WinMart và WinMart+.

Với doanh thu năm 2022 đạt hơn 27.000 tỷ đồng và quy mô 1.728 chi nhánh, mỗi siêu thị Bách Hóa Xanh thu về khoảng 44,65 triệu đồng/ngày.

Trong khi đó, mỗi siêu thị WinMart mang về hơn 209,1 triệu đồng/ngày, gấp 4,68 lần so với Bách Hóa Xanh. Còn mô hình siêu thị nhỏ WinMart + mang về trung bình 18,8 triệu đồng/ngày/cửa hàng.

Với các thương hiệu F&B, hai ông lớn trên thị trường phải kể đến là Highlands Coffee và Phúc Long Coffee & Tea. Chuỗi Highlands Coffee đang cho thấy sự áp đảo về quy mô, với 605 cửa hàng, gấp 4,5 lần so với Phúc Long.

Tuy nhiên, doanh thu trên từng cửa hàng của chuỗi Phúc Long – do Masan điều hàng đang vượt trội hơn đối thủ. Mỗi ngày, mỗi cửa hàng Phúc Long thu về 32,9 triệu đồng, gấp đôi Highlands Coffee.

Còn tại ngành bán lẻ dược phẩm là cuộc chiến giữa Long Châu (thuộc FPT Retail) và An Khang (thuộc MWG). Hai chuỗi này đã tăng tốc mở rộng vào nửa đầu năm 2022 nhưng sau đó “giảm tốc” do dự báo tình hình kinh tế vĩ mô khó khăn.

Long Châu hiện có 937 cửa hàng, trong khi An Khang đang dừng lại ở con số 500. Doanh thu mỗi cửa hàng mỗi ngày của Long Châu cũng vượt trội hơn hẳn so với An Khang, lần lượt đạt 28,2 triệu đồng và 9,4 triệu đồng.

Cùng với đó, ngành bán lẻ điện tử – điện lạnh cũng chứng kiến cuộc cạnh tranh khốc liệt giữa FPT Retail và MWG.

Theo tính toán của Q&me, chuỗi Thế Giới Di Động đang có 1.190 cửa hàng, trong khi đối thủ FPT Shop có 786 cửa hàng. Tuy nhiên, doanh thu trung bình ngày của hai chuỗi này không chênh lệnh quá nhiều: Thế Giới Di Động đạt 79,9 triệu đồng/cửa hàng/ngày, FPT Shop đạt hơn 72,8 triệu đồng/cửa hàng/ngày.

Ngoài ra, chuỗi Điện Máy Xanh cũng là trụ cột của MWG khi đóng góp doanh thu 84,6 triệu đồng/cửa hàng/ngày.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin trực tuyến về Marketing và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Nhằm thích ứng nhanh chóng với những thay đổi của thị trường, các doanh nghiệp bán lẻ đã tận dụng AI hay những giải pháp công nghệ khác để cắt giảm chi phí vận hành cũng như tối đa hóa chi phí hàng hóa và dịch vụ.

Doanh nghiệp bán lẻ cần sử dụng AI để thúc đẩy hiệu quả

Người tiêu dùng nói chung thường “nhạy cảm” với giá cả. Đặc biệt, trong bối cảnh giá dịch vụ và hàng hóa liên tục biến động, người tiêu dùng sẽ thường xuyên tìm kiếm các phương cách tiết kiệm, so sánh giá cả giữa các cửa hàng hoặc kênh bán hàng để có được mức giá tốt nhất.

Đơn cử như sau vài lần giá xăng dầu lập “đỉnh”, nhiều nền tảng cung cấp dịch vụ giao hàng đã tăng phí dẫn đến những thay đổi về cách thức mua sắm.

Người tiêu dùng có xu hướng quay lại với hình thức mua sắm trực tiếp tại các cửa hàng tiện lợi hoặc siêu thị, vậy nên việc trữ một lượng hàng tồn kho lớn ở mức chi phí phải chăng trở nên rất cần thiết.

Nhằm thích ứng nhanh chóng với những thay đổi trên và cả những thay đổi khác nữa, các hãng bán lẻ đã tận dụng những giải pháp công nghệ như tự động hóa (robotic), máy học (machine learning) và trí tuệ nhân tạo (AI) để cắt giảm chi phí vận hành cũng như tối đa hóa chi phí hàng hóa và dịch vụ.

Các công nghệ này có thể cung cấp dữ liệu khách quan với độ chính xác cao để giảm thiểu tác động của gián đoạn thị trường đến các hoạt động kinh doanh của doanh nghiệp.

AI giúp dự đoán ảnh hưởng của những yếu tố tác động đến nhu cầu tiêu dùng như khuyến mãi, giá cả, cách thức trưng bày hàng hóa và dữ liệu thời tiết để đưa ra những dự đoán nhu cầu chính xác và tối ưu hóa quá trình bổ sung hàng hóa.

Trong hoạt động vận hành bán lẻ, điều này cũng giúp nhà bán lẻ điều phối nhân sự hiệu quả hơn cũng như tránh được nhiều thất thoát đối với những hàng hóa bán chậm.

Trong khi lượng khách hàng mua sắm trực tiếp tại các cửa hàng được dự đoán sẽ tăng, các kênh bán hàng trực tuyến vẫn sẽ chiếm tỷ lệ quan trọng nhờ sự tiện lợi cùng các ưu đãi về giá thông qua các chiến dịch quảng cáo kỹ thuật số.

Với việc nhu cầu bán hàng đa kênh gia tăng, các hãng bán lẻ tập trung đồng bộ hóa giữa thương mại điện tử và các cửa hàng truyền thống, bắt đầu tiến hành quản lý các mô hình này như một thể thống nhất và liền mạch.

Sự chuyển đổi này là nhiệm vụ đòi hỏi nhiều nguồn lực, yêu cầu cao về độ chính xác, cần có dữ liệu trong thời gian thực để có thể đáp ứng được mong đợi của người tiêu dùng; do đó việc các thương hiệu bán lẻ (Retail) tích hợp các giải pháp được phát triển dựa trên công nghệ AI và tự động hóa là vô cùng cần thiết.

Các công cụ phù hợp sẽ giúp đảm bảo quản lý hiệu quả đơn đặt hàng trực tuyến từ các cửa hàng, đơn hàng dự trữ (backorder), hỗ trợ hiệu quả cho việc dự đoán cũng như lên kế hoạch về hàng tồn kho, thậm chí cả khi hàng hóa bị buộc phải chuyển hướng giữa các trung tâm thực hiện đơn hàng.

Nếu các nhà bán lẻ bị hết hàng, họ có thể mất đi doanh số và thậm chí cả khách hàng. Mức độ hiệu quả của hoạt động bổ sung hàng hóa là hết sức quan trọng trong việc đảm bảo sự hài lòng của khách hàng và duy trì lợi nhuận.

Một nghiên cứu gần đây của RELEX Solutions chỉ ra rằng gần 50% các nhà bán lẻ không nắm bắt được số lượng hàng hóa trong mỗi cửa hàng.

Điều này cho thấy, lỗ hổng trong cách tiếp cận việc quản lý đơn đặt hàng từ các cửa hàng để đạt được sự chính xác và hiệu quả.

Để luôn là lựa chọn hàng đầu của khách hàng, các nhà bán lẻ cần phải ưu tiên phát triển hệ thống bổ sung đơn hàng hiệu quả, có thể đáp ứng nhu cầu của khách hàng mà không tốn nhiều tài nguyên.

Với việc khách hàng có thể mua sắm ở bất cứ đâu và bất cứ khi nào, công nghệ AI và máy học giúp các thương hiệu duy trì số lượng hàng hóa phù hợp trong kho, dự đoán các thay đổi về nhu cầu và điều chỉnh việc bổ sung đơn hàng, nhằm thúc đẩy cải thiện dịch vụ, doanh thu cùng với mức độ hài lòng của khách hàng.

Tham gia Cộng đồng We’re Marketer của MarketingTrips để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Google vừa công bố báo cáo mới, nêu bật tương lai của ngành bán lẻ (Retail) sẽ được định hình bởi 5 xu hướng chính.

Tương lai của ngành Bán lẻ: Top các xu hướng toàn cầu 2023

Trong những năm vừa qua, nếu có một điều gì đó đáng nhớ nhất đã dạy cho các nhà bán lẻ, thì đó chính là cách duy trì khả năng phục hồi trong một môi trường kinh tế đầy biến động, trong thế giới VUCA.

Trong khi mọi thứ vẫn còn ở phía trước, sứ mệnh của Google là giúp các nhà bán lẻ và thương hiệu vượt qua những thời điểm bất ổn. Dưới đây là các xu hướng mua sắm chính sẽ định hình ngành bán lẻ trong năm 2023 và những năm tới.

Mua sắm đã trở thành một trải nghiệm đa chiều.

Người tiêu dùng ngày nay liên tục di chuyển trên các nền tảng kỹ thuật số, vật lý, ảo và cả mạng xã hội trong suốt quá trình tìm kiếm sản phẩm, nghiên cứu và mua hàng.

Hành vi mua sắm đa kênh (Omni Channel) này sẽ tiếp tục phát triển khi người tiêu dùng có xu hướng chuyển từ tìm kiếm một sản phẩm cụ thể trên một kênh cụ thể trong một khoảng thời gian xác định, sang trải nghiệm đa kênh, đa chiều.

Mọi người sẽ không ngừng khám phá các sản phẩm và dịch vụ mới trong khi vẫn “lướt” xem nội dung trên các nền tảng mạng xã hội như Facebook hay TikTok, khi xem video phát trực tuyến (streaming) và khi chơi trò chơi điện tử (Game).

Điều này có nghĩa là, tương lai của ngành bán lẻ sẽ liên quan ít hơn đến việc nghiên cứu xem mọi người đang chọn kênh nào để tương tác, thay vào đó, doanh nghiệp cần quan tâm nhiều hơn đến mức độ gần gũi với người tiêu dùng, những nơi họ đang dành thời gian, những nơi diễn ra nhu cầu, khám phá, lựa chọn và tiêu dùng.

Những người mua sắm trẻ tuổi có khả năng mua sắm nhiều hơn từ 2 đến 3 lần thông qua các phương tiện truyền thông mới nổi.

Trong thế giới bán lẻ mới, ranh giới giữa cái gọi là thương mại (Commerce) và Nội dung (Content) sẽ ngày càng trở nên mờ nhạt hơn.

Các trải nghiệm được hỗ trợ bởi thực tế tăng cường (AR) và thực tế ảo (VR), cùng với các video có thể mua được, sẽ trở nên có ưu thế hơn hơn khi nhu cầu của người tiêu dùng đối với những trải nghiệm mua sắm có hỗ trợ công nghệ (tech-enabled shopping) tăng lên.

Những người mua sắm trẻ tuổi hiện là những người có khả năng chấp nhận xu hướng này cao nhất: Họ có khả năng mua sắm trên các phương tiện truyền thông mới nổi như mạng xã hội hay phát trực tiếp cao hơn gấp 2 đến 3 lần.

Để có thể truyền tải đúng thông điệp tới đúng khách hàng. Những người làm marketing nên dựa nhiều hơn vào AI (Trí tuệ nhân tạo) để duy trì sự nhanh nhẹn và thích ứng nhanh chóng với những thay đổi liên tục trong điểm tiếp xúc kênh (Touchpoints).

Các giải pháp như Performance Max Campaigns được hỗ trợ bởi AI của Google có thể cung cấp các giải pháp giúp nhà quảng cáo tối đa hóa hiệu suất trên tất cả các kênh của Google.

Khi lòng trung thành với thương hiệu ngày càng trở nên mờ nhạt, mối quan hệ đối tác lại trở nên có giá trị.

Lòng trung thành với thương hiệu (Brand Loyalty) sẽ ngày càng trở nên ít có giá trị hơn khi người mua sắm dần hình thành ý thức lựa chọn các doanh nghiệp và sản phẩm phù hợp hơn với các giá trị và nhu cầu cá nhân của họ.

Theo một số liệu nghiên cứu, kỳ vọng của người tiêu dùng xung quanh việc cá nhân hóa đang tăng lên, với 73% người mua sắm mong đợi các thương hiệu hiểu được nhu cầu và kỳ vọng riêng của họ.

Các nhà bán lẻ và thương hiệu nếu muốn có tỷ lệ giữ chân khách hàng tốt hơn nên đổi mới cách họ tương tác với khách hàng thông qua mối quan hệ đối tác và cộng tác.

Theo Allied Market Research, thị trường trực tuyến sẽ chiếm 45% đến 50% chi tiêu trực tuyến vào năm 2025.

Con số này nhấn mạnh lý do tại sao các nhà bán lẻ cần tìm kiếm các đối tác phù hợp có thể giúp họ tạo ra sự khác biệt và mang đến cho khách hàng những trải nghiệm mua sắm tốt hơn trong tương lai.

Gen Z là động lực mua sắm mới.

Gen Z hiện chiếm gần 30% tổng dân số toàn cầu và được dự báo rằng nhóm người tiêu dùng này sẽ chiếm khoảng 27% lực lượng lao động vào năm 2025.

Gen Z là thế hệ đầu tiên được nuôi dạy hoàn toàn trong thế giới kỹ thuật số (Digital Natives), dành nhiều thời gian trực tuyến hơn bất kỳ thế hệ nào khác như Gen X và Gen Y.

Các nhà bán lẻ cần thu hút các thói quen và sở thích cụ thể của Gen Z, chẳng hạn như cách họ tìm kiếm thông tin đầu vào từ các nguồn hay kênh trực tuyến đáng tin cậy.

Có đến 46% người tiêu dùng toàn cầu đã mua các sản phẩm trực tuyến thông qua thương mại phát trực tiếp (livestream commerce), nơi những người có ảnh hưởng (Influencer) vẫn thường tổ chức các buổi phát trực tiếp (live-streaming).

Thế hệ Z cho biết 42% chi tiêu của họ vẫn diễn ra thông qua các cửa hàng vật lý, so với Thế hệ Y (millennials) là khoảng 38%.

Để có thể tối đa hoá trải nghiệm mua sắm và doanh số, các nhà bán lẻ sẽ cần phải tạo ra những trải nghiệm mua sắm đa kênh và liền mạch hơn, từ việc tận dụng yếu tố kỹ thuật số tại cửa hàng để nâng cao trải nghiệm, đến các trải nghiệm mua sắm kiểu mới trên các nền tảng kỹ thuật số.

Người tiêu dùng có ý thức muốn nhận nhiều giá trị hơn và ít rủi ro hơn.

Sau nhiều năm bất ổn về kinh tế, sau những sự kiện như lạm phát hay suy thoái, người mua sắm đã trở nên có ý thức hơn về giá trị.

Trên thực tế, một nghiên cứu gần đây của Google đã chỉ ra rằng việc truyền tải những lợi ích của việc mua sắm chẳng hạn như giao hàng nhanh và đổi trả miễn phí, có thể có sức ảnh hưởng gần giống như việc giảm giá sản phẩm.

Kỳ vọng của người tiêu dùng cao hơn cũng đi kèm với sự xem xét kỹ lưỡng hơn đối với dữ liệu cá nhân. Theo Kantar’s Global Monitor, 79% người tiêu dùng toàn cầu cho biết họ đang lo ngại về chính sách bảo vệ dữ liệu và quyền riêng tư trên internet, và 72% tin rằng họ rất hoặc phần nào gặp rủi ro từ những doanh nghiệp lạm dụng dữ liệu cá nhân của họ.

Một yêu cầu đặt ra cho các thương hiệu hay marketer đó là, hãy tìm cách để thể hiện sự đảm bảo và minh bạch về cách họ thu thập dữ liệu hay cách dữ liệu của người tiêu dùng được sử dụng.

Khi sự bất ổn tục diễn ra trong một môi trường bán lẻ đầy biến động, các nhà bán lẻ và thương hiệu cần luôn linh hoạt và sẵn sàng cho tương lai bằng cách thích ứng với các trải nghiệm mua sắm đa chiều, hình thành mối quan hệ đối tác với người tiêu dùng, nỗ lực để thu hút người mua sắm Gen Z và cung cấp cho họ nhiều hơn giá trị (ít rủi ro hơn).

Tham gia Cộng đồng We’re Marketer của MarketingTrips để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Bước sang năm 2023, xu hướng lớn nhất của các nhà bán lẻ là mở rộng kênh bán, đưa sản phẩm lên nhiều nền tảng kinh doanh khác nhau, tận dụng sức mạnh của các kênh bán hàng trực tuyến. Bán hàng đa kênh sẽ tiếp tục thể hiện ưu thế. Người mua hàng sẽ trở thành “người tiêu dùng kỹ thuật số”, tiếp tục duy trì hay thậm chí gia tăng sử dụng các nền tảng thương mại điện tử và mua sắm trực tuyến trong 12 tháng tới…

3 xu hướng lớn của bán lẻ năm 2023

Những nhận định dự báo này vừa được nền tảng quản lý và bán hàng đa kênh Sapo đưa ra ngày 4/1/2023 dựa trên kết quả khảo sát hơn 15.000 nhà bán hàng trên toàn quốc về tình hình kinh doanh năm 2022.

BÁN LẺ ĐA KÊNH NGÀY CÀNG ĐƯỢC NHÂN RỘNG

Tình hình kinh doanh ngành bán lẻ năm 2022 có nhiều sự khởi sắc về doanh thu, quy mô kinh doanh cũng như kênh bán hàng, vận chuyển và thanh toán. Kết quả khảo sát ghi nhận sự phục hồi về doanh thu năm 2022.

Tỷ lệ nhà bán hàng có sự tăng trưởng doanh thu chiếm 37,72%, cao hơn năm 2021 (23,88%) và năm 2020 (30.7%). Số lượng nhà bán hàng có sự tăng trưởng trên 30% doanh thu chiếm 6,36%.

Phần lớn những nhà bán lẻ có sự tăng trưởng doanh thu năm 2022 đang kinh doanh trong lĩnh vực thời trang- phụ kiện, mỹ phẩm, tạp hóa- siêu thị mini và đồ chơi. Các nhà bán lẻ ghi nhận doanh thu giảm sút trên 30% chủ yếu kinh doanh trong nhóm ngành đồ gia dụng, sinh hoạt; đồ mẹ và bé; thuốc và thực phẩm chức năng.

Phân tích nguyên nhân tạo sự tăng trưởng doanh thu này, bà Dung Lê, Giám đốc Tăng trưởng, CGO của Công ty Cổ phần Công nghệ Sapo cho rằng, các nhà bán hàng đã sử dụng phương thức kích thích sức mua, đẩy hàng tồn và khai thác lợi thế kinh doanh tốt hơn.

Trong đó, 65,58% nhà bán hàng tạo các chương trình khuyến mại giảm giá, tặng quà, tặng thêm sản phẩm; 22,64% nhà bán hàng áp dụng chương trình tích điểm khi mua hàng, đổi quà dành cho khách hàng thân thiết. Chỉ 1,09% nhà bán không có phương án cụ thể để thúc đẩy doanh thu.

Các nhà bán hàng không sẵn sàng chi quá nhiều cho hoạt động marketing, phần lớn ngân sách marketing chiếm dưới 10% doanh thu (58,3%), tỷ lệ nhà bán hàng chi tiêu ngân sách cho marketing chiếm 10-20% doanh thu là 32,4%…

Ba kênh marketing được ưa chuộng nhất và được đổ nhiều chi phí là: quảng cáo trên mạng xã hội, tiếp thị tại cửa hàng, quảng cáo trên sàn thương mại điện tử, đại diện Sapo thông tin.

Xu hướng mở rộng bán hàng đa kênh cũng được thể hiện rõ rệt với 57,65% nhà bán hàng đang kinh doanh trên ít nhất hai kênh (tại cửa hàng và một số kênh online).

Tỷ lệ người kinh doanh chỉ bán offline tại cửa hàng chiếm 23,71% và người kinh doanh chỉ bán online chiếm 17,35%.

Mặt khác, nhà bán hàng đa kênh thể hiện ưu thế về doanh thu so với các nhà bán hàng chỉ bán trực tiếp tại cửa hàng hoặc chỉ bán online.

Người bán hàng đa kênh ghi nhận sự tăng trưởng doanh thu chiếm 68,01%, trong khi đó tỉ lệ này với người bán hàng online là 16,9% và người chỉ bán tại cửa hàng là 15,07%

Trong số các kênh bán hàng trực tuyến, sàn thương mại điện tử được ưa chuộng nhất với tỷ trọng 49,69% nhà bán hàng sử dụng, tiếp đó là mạng xã hội Facebook (39,13%), website (9,94%). TikTok Shop- kênh bán hàng mới xuất hiện trong năm 2022 hiện chỉ chiếm 1,24% tỷ trọng nhưng đang là xu hướng khai thác và chuyển dịch của nhà bán hàng.

Tuy nhiên, khi đánh giá tổng quan mức độ hiệu quả của các kênh, kênh bán tại cửa hàng vẫn được ưa chuộng nhất (đạt 7,2/ 10 điểm). Tiếp đó là kênh mạng xã hội đạt 6,9 điểm, sàn thương mại điện tử đạt 6,67 điểm, website chiếm 5,76 điểm.

THANH TOÁN TIỀN MẶT TRỞ LẠI NGÔI VỊ SỐ 1

Quá trình phục hồi kinh tế sau dịch bệnh và giãn cách xã hội đã tác động và tạo ra nhiều thay đổi trong lĩnh vực thanh toán và vận chuyển.

Đáng chú ý, tiền mặt quay trở lại ngôi vị số 1 trong nhóm phương thức thanh toán được người mua hàng sử dụng nhiều nhất và nhà bán hàng chấp nhận (chiếm 29,46% tỷ trọng). Năm 2021, hình thức thanh toán không tiền mặt- Chuyển khoản lần đầu tiên vượt qua Tiền mặt và lên vị trí top 1.

Tuy nhiên, năm 2022, chuyển khoản đã lùi xuống thứ 2, chiếm 27,95% tỷ trọng. Sự bùng nổ của hình thức Quét mã QR ngân hàng trong năm 2022 đã đưa phương thức này lên Top 3 loại hình thanh toán được chấp nhận nhiều nhất (chiếm 16,69% tỷ trọng), vượt qua Ví điện tử (13,29%).

Có thể nói, phong trào ngân hàng số- chuyển đổi số toàn diện trong ngành ngân hàng năm 2022 cũng tác động trực tiếp đến ngành Bán lẻ.

Hình thức mua trước trả sau (Fundinn, Shopee Pay Later) mới được ra mắt và tích hợp trên sàn thương mại điện tử (eCommerce) trong năm 2022 nên chưa được sử dụng nhiều và chỉ đạt 2,6 điểm tiện lợi. Các phương thức thanh toán mới cần thêm nhiều thời gian để chinh phục thị trường bán lẻ.

3 XU HƯỚNG LỚN CỦA BÁN LẺ NĂM 2023

Kết thúc năm 2022, khoảng 74,5% nhà bán hàng kỳ vọng thị trường năm 2023 sẽ tiếp tục phục hồi và tăng trưởng. Trong đó, 12,18% nhà bán hàng tin tưởng ngành bán lẻ chắc chắn sẽ tăng trưởng mạnh mẽ.

Năm 2023, có 36,18% nhà bán hàng dự định mở rộng quy mô kinh doanh; 29,03% nhà bán hàng dự định đa dạng hóa mặt hàng kinh doanh; chỉ 2,85% nhà bán hàng dự định duy trì và tối ưu chi phí.

Bước sang năm 2023, dự đoán xu hướng lớn nhất của các nhà bán lẻ là mở rộng kênh bán, đưa sản phẩm lên nhiều nền tảng kinh doanh khác nhau, tận dụng sức mạnh của các kênh bán hàng trực tuyến.

Theo bà Dung, bán hàng đa kênh sẽ tiếp tục thể hiện ưu thế. Thương mại điện tử sẽ tiếp tục trở thành đầu tàu trong sự tăng trưởng của nền kinh tế số Việt Nam.

Người mua hàng của ngành bán lẻ sẽ trở thành người tiêu dùng kỹ thuật số, tiếp tục duy trì hay thậm chí gia tăng sử dụng các nền tảng thương mại điện tử và mua sắm trực tuyến trong 12 tháng tới.

Mua sắm giải trí, sáng tạo nội dung số đi kèm với tiếp thị sản phẩm (Shoppertainment) sẽ tiếp tục là xu hướng chủ đạo trong những năm tới.

Lượng bán hàng trung bình liên quan tới các nền tảng giải trí, streaming và các sản phẩm liên quan đến các nhà sáng tạo nội dung sẽ tăng mạnh.

Xu hướng thứ ba là cải tiến vận hành, quản trị doanh nghiệp trong ngành bán lẻ. Sau thời gian chống chọi với dịch bệnh, các nhà bán lẻ bước vào thời kỳ khôi phục và tăng trưởng doanh thu, bước đầu chú trọng đến yếu tố duy trì và phát triển kinh doanh từ bên trong.

Đó chính là nguồn lực nội tại từ nhân sự, vận hành cửa hàng và quản trị doanh nghiệp bán lẻ. Ứng dụng công nghệ và phần mềm quản lý bán hàng sẽ giúp chủ cửa hàng mở rộng kinh doanh và vận hành hiệu quả, hỗ trợ vận hành cửa hàng offline, thúc đẩy kênh bán hàng online và tăng trưởng đa kênh (Omni Channel).

Tuy nhiên, 25,43% nhà bán hàng tỏ ra bi quan với tình hình kinh doanh năm 2023, dự đoán tình hình địa chính trị trên thế giới tiếp tục biến động, kinh tế suy thoái, tỷ lệ lạm phát tăng,… sẽ ảnh hưởng trực tiếp đến công việc kinh doanh trong ngành bán lẻ.

Tham gia Cộng đồng We’re Marketer để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Metaverse Retail – Trong hàng chục năm qua, sự phát triển của các yếu tố công nghệ đã làm thay đổi cách các doanh nghiệp retail (bán lẻ) vận hành doanh nghiệp của họ, trong Metaverse, điều này sẽ lại tiếp tục tái diễn.

Metaverse Retail: Tại sao trải nghiệm khách hàng (CX) là chìa khoá

Dưới những ảnh hưởng của COVID-19, các công nghệ mới như thực tế ảo (VR), thực tế mở rộng (XR) và thực tế hỗn hợp (MR) hay thực tế tăng cường (AR) đang làm thay đổi hành vi của người tiêu dùng và kỳ vọng của họ về trải nghiệm mua sắm.

Ngành bán lẻ hay Retail theo đó cũng đang chuyển hướng sang Metaverse.

Nếu như cách đây nhiều năm về trước, các công nghệ hay trải nghiệm nhập vai (immersive experience) chỉ được tìm thấy trong sách vở hay phim khoa học viễn tưởng, và sau đó là trong ngành công nghiệp game.

Ngày nay, các công nghệ hay trải nghiệm này đang dần trở nên phổ biến hơn và chúng chính là sức mạnh của vũ trụ ảo metaverse – xu hướng được dự báo là sẽ có tác động không hề nhỏ đến hoạt động kinh doanh của các doanh nghiệp Retail và hơn thế nữa.

Theo một nghiên cứu về hành vi người tiêu dùng của Raydiant năm 2022, 56,6% người trả lời khảo sát thích mua sắm trực tuyến hơn là trực tiếp – tăng 10% so với năm 2020.

Trong một nghiên cứu khác của PwC, khoảng 32% người dùng VR đã mua sắm trên nền tảng VR (VR platforms) trong nửa đầu năm 2022.

Trong một báo cáo về xu hướng truyền thông mạng xã hội 2023, Bà Betsy Morse Rohtbart, Phó chủ tịch phụ trách Web và eCommerce toàn cầu tại Vonage, cho biết:

“Bằng cách sử dụng các công nghệ truyền thông thông qua các nền tảng mạng xã hội và nhắn tin (chẳng hạn như WhatsApp), các nhà bán lẻ trực tuyến đang tạo ra những bước đột phá so với các doanh nghiệp kinh doanh truyền thống và bằng cách này, các doanh nghiệp đang chuyển từ các giao dịch mua hàng 1 lần (one-time transactions) thành các cuộc đối thoại và bán hàng đa chiều”.

Người tiêu dùng mong đợi các cửa hàng ưu tiên kỹ thuật số, tập trung vào tốc độ, sự tiện lợi và cả yếu tố cộng đồng.

Khi các nhà bán lẻ hướng tới một tương lai mới của ngành bán lẻ, họ sẽ cần phải thay đổi chiến lược của mình để đáp ứng nhu cầu ngày càng tăng của khách hàng.”

Báo cáo của Bigcommerce cho thấy rằng, “doanh số thương mại điện tử dự kiến sẽ vượt qua 740 tỷ USD chỉ riêng ở Mỹ vào năm 2023”, trong đó các công nghệ mới nổi, mạng xã hội và thương mại xã hội (Social Commerce) là những thẻ kích hoạt chính.

Retail hướng đến Metaverse để tạo ra các trải nghiệm hấp dẫn cho khách hàng.

Retail hướng đến Metaverse để tạo ra trải nghiệm hấp dẫn cho khách hàng.

Dữ liệu cho thấy các xu hướng nói trên sẽ tiếp tục phát triển trong những năm tới và các doanh nghiệp cần phải nâng cấp chiến lược đa kênh (omni channel) của mình, tìm ra các kênh marketing mới để tối đa hoá trải nghiệm của khách hàng và hơn thế nữa.

Theo dự đoán mới của Forrester: “Vào năm 2023, các nền tảng công nghệ lớn như ứng dụng Zoom, Slack, Webex hoặc Google – sẽ bổ sung các tính năng kiểu Metaverse 3D để tiếp cận hàng chục triệu người dùng tiềm năng.”

Forrester cũng dự đoán thêm rằng “mức độ chấp nhận các trải nghiệm kém của thương hiệu cũng sẽ giảm dần, hay nói cách khác, khách hàng sẽ ngày càng ít kiên nhẫn hơn với các thương hiệu mang lại cho họ những cảm giác không hài lòng, đồng thời “các doanh nghiệp nên tăng cường đội ngũ chăm sóc trong năm 2023 khi khách hàng ngày càng khó chiều hơn.”

Trong Metaverse Retail, trải nghiệm của khách hàng là chìa khóa.

Ông Scott Keeney, Giám đốc Metaverse (CMTO) tại TSX Entertainment, cho biết trải nghiệm khách hàng (CX) là một khía cạnh quan trọng của ngành Retail và nó cũng sẽ diễn ra theo cách tương tự trong Metaverse.

“Chúng ta cần ngừng nói về các điều khoản hay thuật ngữ mang tính kỹ thuật và chỉ cần tập trung tạo ra những trải nghiệm tuyệt vời. Bởi vì người tiêu dùng không quan tâm đến việc bữa ăn được nấu như thế nào. Họ chỉ muốn thứ gì đó ngon và tốt cho sức khỏe.”

Trong Metaverse, người dùng có thể quyết định xem họ muốn trưng bày những gì, khi nào và như thế nào trong cửa hàng của mình, điều này giúp cho việc quản lý một cửa hàng ảo trở nên toàn diện, dễ dàng và nhanh chóng hơn.

Xu hướng của tương lai.

Dưới đây là một số xu hướng công nghệ được dự báo là sẽ phát triển mạnh trong vũ trụ ảo Metaverse.

Web 3D: Các thương hiệu đang ngày càng tìm cách xây dựng trải nghiệm 3D với môi trường chân thực cho phép khách hàng của họ tương tác một cách có ý nghĩa trong Metaverse.

Nền tảng trò chơi (Gaming platforms): Với một tỷ người dùng ngày nay đang chơi trò chơi trên các nền tảng game Metaverse như Roblox, Zepeto và Fortnite, các thương hiệu đang tìm cách tiếp cận lượng đối tượng khổng lồ này.

Hình đại diện (Avatars): Các thương hiệu hiện đang sử dụng hình đại diện làm người dẫn chương trình, trợ lý bán hàng, người mẫu và hơn thế nữa. Các nhân vật ảo sẽ tiếp tục phát triển trong những năm tới.

Trong phạm vi bài viết này, chúng ta sẽ cùng tìm hiểu toàn bộ các thông tin cần biết về thuật ngữ Retail (Tiếng Việt có nghĩa là Bán lẻ) như: Retail là gì, Retailer là ai, Retail được hiểu như thế nào, các sản phẩm hay danh mục có trong ngành hàng Retail, ngành công nghiệp Retail, các loại hình bán lẻ phổ biến tại Việt Nam và trên thế giới, một số thương hiệu có giá trị nhất toàn cầu trong ngành Retails và hơn thế nữa.

Retail là gì? Tìm hiểu toàn diện về ngành hàng Retails (Bán lẻ)

Với giá trị thị trường (Market Size) đạt mức hơn 26.000 tỷ USD vào năm 2021 và dự kiến sẽ chạm mốc hơn 30.000 tỷ USD vào năm 2025, Retail hay Bán lẻ được xem là một trong những ngành hàng có giá trị lớn nhất toàn cầu, vậy ngành Retail là gì và ngành Retail bao gồm những thành phần nào.

Các nội dung sẽ được phân tích trong bài bao gồm:

Retail là gì?

CPG là gì?

FMCG là gì?

Sự khác biệt giữa Retail và CPG là gì?

Sự khác biệt giữa FMCG và Retail là gì?

Sự khác biệt giữa Retail và Wholesaling là gì?

Một số lưu ý về khái niệm Retail mà bạn nên hiểu.

Mô hình Retail hay Retail Model là gì?

Thuật ngữ Retail nên được hiểu như thế nào.

Các kiểu hay danh mục Retail chính là gì?

Ngành công nghiệp Retail.

Toàn cảnh về thị trường Retail tại Việt Nam.

Mối quan hệ giữa Retail và thương mại điện tử (eCommerce) là gì?

Các doanh nghiệp hay thương hiệu có giá trị nhất toàn cầu trong ngành hàng Retail.

Một số câu hỏi thường gặp liên quan đến ngành hàng Retail là gì?

Bên dưới là nội dung chi tiết.

Retail là gì?

Retail là khái niệm đề cập đến một mô hình kinh doanh trong đó các doanh nghiệp bán lẻ hay còn được gọi là Retailer sẽ bán trực tiếp hàng hoá và dịch vụ đến người tiêu dùng.

Các doanh nghiệp retail hay retailer này có thể nhập hàng (thường là với số lượng lớn) trực tiếp từ nhà sản xuất hoặc thông qua các nhà bán buôn trung gian để sau đó bán lại cho người tiêu dùng cuối (với số lượng nhỏ hơn), và kiếm lợi nhuận từ sự chênh lệch về giá (chiết khấu) trong quá trình mua và bán.

Trải qua nhiều khoảng thời gian hình thành và phát triển, cùng với đó là sự ảnh hưởng và chi phối bởi các yếu tố công nghệ, ngành bán lẻ đã có những sự thay đổi vượt bậc.

Từ những cửa hàng tạp hoá nhỏ lẻ và “thô sơ” hay các chợ truyền thống, đến các cửa hàng tạp hoá hiện đại, siêu thị mini, đại siêu thị, đến các gian hàng bán lẻ thương mại điện tử.

Ngành hàng retail hiện đại nói chung vô cùng đa dạng.

Theo thống kê từ Statista, dung lượng thị trường của ngành Retail toàn cầu có giá trị hơn 26.000 tỷ USD vào năm 2023 và dự kiến chạm mốc hơn 30.000 tỷ USD trong năm 2025.

Retail trong tiếng Việt có nghĩa là Bán lẻ.

CPG là gì?

CPG là từ được viết tắt từ Consumer Packaged Goods, có nghĩa là hàng hoá đóng gói tiêu dùng hoặc hàng đóng gói tiêu dùng, khái niệm đề cập đến các sản phẩm mà người tiêu dùng mua sắm thường xuyên như mỹ phẩm, quần áo, đồ ăn hay thức uống.

FMCG là gì?

FMCG là từ viết tắt của Fast Moving Consumer Goods, trong tiếng Việt có nghĩa là hàng hoá tiêu dùng nhanh hoặc hàng tiêu dùng nhanh, thuật ngữ đề cập đến các sản phẩm được bán hay tiêu thụ trong một khoảng thời gian tương đối ngắn với chi phí thấp.

Các sản phẩm thuộc ngành FMCG chủ yếu được phân phối tại những nơi mà người tiêu dùng tiện mua sắm chẳng hạn như các cửa hàng tạp hoá, siêu thị, chợ (truyền thống), hay các cửa hàng tiện lợi.

Bạn có thể tìm hiểu chi tiết về ngành hàng tiêu dùng nhanh FMCG tại: FMCG là gì

F&B là gì?

F&B là từ viết tắt của Food and Beverage, trong tiếng Việt có nghĩa là Thực phẩm và Đồ uống. F&B còn được viết là FnB hoặc F and B.

Về mặt tổng thể, F&B là khái niệm mô tả tất cả các sản phẩm, thương hiệu hay doanh nghiệp cung cấp các sản phẩm là thực phẩm (Food) và đồ uống (Beverage) ra thị trường cho người tiêu dùng.

Cũng tương tự như các sản phẩm trong ngành hàng FMCG, các sản phẩm F&B cũng được bán đa dạng ở nhiều nơi khác nhau như cửa hàng tạp hoá, siêu thị, cửa hàng tiện lợi (như Circle K), tại siêu thị, trên các sàn thương mại điện tử (như Shopee) và hơn thế nữa.

Bạn có thể tìm hiểu chi tiết về ngành hàng thực phẩm và đồ uống tại F&B là gì

Sự khác biệt giữa Retail và CPG là gì?

Trong khi cả Retail và CPG đều liên quan đến các hoạt kinh doanh mua bán, tức hàng hoá được chuyển từ người bán (seller) tới người mua (buyer), 2 thuật ngữ này lại mang ý nghĩa hoàn toàn khác nhau.

Như đã phân tích ở trên, ngành hàng Retail mô tả các doanh nghiệp bán trực tiếp hàng hoá và dịch vụ tới người tiêu dùng (thường là người tiêu dùng cuối), những sản phẩm này có thể tiêu dùng được (consumable) và cũng có thể là không.

Ví dụ như nhà bán lẻ Walmart bán các sản phẩm có thể tiêu dùng được nhưng nhà bán lẻ Ikea lại bán mặt hàng nội thất và tất nhiên là không tiêu dùng được.

Ngược lại, với CPG (Consumer Packaged Goods), cụm từ “Consumer” mang ý nghĩa là tiêu dùng được (cũng tương tự chữ cái “C” trong ngành hàng FMCG), CPG có mối quan hệ chăt chẽ với FMCG và là “tập cha” của FMCG.

Các doanh nghiệp CPG cũng có thể là các doanh nghiệp Retail, tức Retailer và ngược lại, các doanh nghiệp Retail cũng có thể là doanh nghiệp CPG.

Ví dụ, các gã khổng lồ bán lẻ như Amazon cũng tự sản xuất và bán các nhãn hàng riêng (Private Label), điều này có nghĩa là họ vừa là doanh nghiệp bán lẻ vừa là doanh nghiệp CPG khi họ cũng có sản xuất, đóng gói và bán cho người tiêu dùng (cuối).

Tuy nhiên, trong thực tế, các doanh nghiệp này thường tập trung chính vào ngành hàng chính của họ, tức là các doanh nghiệp CPG sẽ chỉ tập trung sản xuất đóng gói sau đó bán hàng thông qua hệ thống các doanh nghiệp Retail.

Ngược lại, các doanh nghiệp Retail thường ít khi tự sản xuất và đóng gói (vì không hiệu quả – bạn có thể tự kiểm chứng điều này bằng việc khi bạn đi các siêu thị như Big C, có rất nhiều nhãn hàng mang thương hiệu riêng của Big C nhưng dường như rất ít người tiêu dùng quan tâm) mà thay vào đó họ chỉ đóng vai trò chình là Retailer, nhập hàng từ doanh nghiệp CPG và bán lại cho người tiêu dùng cuối.

Do đó, một trong những điểm khác biệt nữa giữa Retail và CPG đó là đối tượng khách hàng mà các doanh nghiệp này bán hàng và phục vụ.

Đối tượng khách hàng của Retail thường là người tiêu dùng cuối. Còn đối tượng của các doanh nghiệp CPG hay FMCG là các nhà bán lẻ hay đại lý phân phối trung gian khác.

Sự khác biệt giữa FMCG và Retail là gì?

Sự khác biệt giữa FMCG và Retail là gì?

Vì FMCG là “tập con” của CPG, sự khác biệt giữa FMCG và Retail cũng tương tự như cách mà CPG tách biệt với Retail.

Trong khi các doanh nghiệp FMCG như Vinamilk hay Masan liên quan đến việc bán hàng hoá thông qua các doanh nghiệp Retail (chẳng hạn như Big C hay Co.op Mart), Retailer là đơn vị bán lại hàng hoá đó cho người tiêu dùng cuối (chẳng hạn như việc bạn đi siêu thị Big C và mua sữa Vinamilk).

Về mặt tổng thể trong toàn bộ chuỗi cung ứng (supply chain), Retail là mắt xích cuối cùng cung cấp hàng hoá và tiếp xúc trực tiếp với người tiêu dùng.

Sự khác biệt giữa Retail (Retailer) và Wholesaling (Wholesaler) là gì?

Retail hay Retailer sẽ là đơn vị bán hàng trực tiếp cho người tiêu dùng cuối và do đó họ thường bán với số lượng nhỏ và giá bán là mức giá cuối cùng mà người tiêu dùng phải trả.

Ngược lại, Wholesaling hay Wholesaler tức các doanh nghiệp bán buôn (bán sỉ) sẽ bán với số lượng lớn và thường là kèm mức giá chiết khấu cho các đơn vị bán lẻ khác (hoặc cũng có thể là cá nhân người tiêu dùng muốn mua với số lượng lớn).

“Khách hàng” của Wholesaler là Retailer, còn khách hàng của Retailer là End-consumer, tức người tiêu dùng cuối.

Một số lưu ý về khái niệm Retail mà bạn nên hiểu.

Ngành hàng Retail là thuật ngữ đề cập đến tất cả các doanh nghiệp kinh doanh có liên quan đến việc bán lẻ hàng hoá là sản phẩm hoặc dịch vụ tới người tiêu dùng cuối.

Các sản phẩm được bán bởi các doanh nghiệp Retail có thể là hàng tiêu dùng được (consumable) hoặc cũng có thể là không (non – consumable), như MarketingTrips đã đưa ra ví dụ ở trên.

Các doanh nghiệp Retail tức Retailer thường đóng vai trò như là trung gian phân phối cho các sản phẩm từ doanh nghiệp FMCG hay CPG. Trong khi họ hoàn toàn có thể “đóng cả 2 vai”, tuy nhiên vì tính hiệu quả thấp mà điều này ít khi diễn ra trong thực tế.

Với tư cách là những người làm Marketing, bạn có thể làm việc ở các doanh nghiệp Retail chẳng hạn như cho Tiki (bán lẻ thương mại điện tử) hoặc cho các thương hiệu được phân phối bởi các doanh nghiệp đó, chẳng hạn như cho Nike (được bán trên Tiki).

Mô hình kinh doanh Retail hay Retail Business Model là gì?

Cũng tương tự bất cứ doanh nghiệp nào khác và hiện đang kinh doanh trong ngành hàng chính là gì, các doanh nghiệp Retail cũng có các mô hình kinh doanh riêng.

Khái niệm mô hình doanh Retail đề cập đến cách thức một doanh nghiệp bán lẻ (Retailer) nào đó xây dựng giá trị cho khách hàng của họ, cho chính doanh nghiệp họ và cao hơn nữa là cho cộng đồng.

Mô hình doanh Retail tập trung vào các hoạt động hay chiến lược bán lẻ, cách thức bán hàng, quảng cáo, hay tương tác với nhóm người tiêu dùng cuối.

Tổng quan về ngành công nghiệp Retail (Retail Industry).

Như đã đề cập ở phần đầu bài, toàn bộ thị trường Retail toàn cầu có giá trị khoảng 27.000 tỷ USD vào năm 2022, trong đó, doanh số đến từ các cửa hàng bán lẻ vật lý (Physical Retail) là khoảng gần 20.000 tỷ USD, phần còn lại thuộc về bán lẻ thương mại điện tử (eCommerce Retail).

Ngành Retail liên quan đến việc bán hàng hóa và dịch vụ cho người tiêu dùng. Các giao dịch mua bán diễn ra thông qua các kênh phân phối khác nhau trên một loạt các ngành công nghiệp ngày càng phát triển, chẳng hạn như thực phẩm, xe hơi, may mặc hay điện tử.

Trong khi Physical Retail (in-store Retail) vẫn là kênh thống trị trên thị trường này, các hình thức bán lẻ phi cửa hàng khác cũng đang ngày càng trở nên phổ biến hơn.

Các kênh Retail trực tuyến hay thương mại điện tử đang dần chiếm thị phần lớn hơn ở nhiều ngành hàng trên các thị trường khác nhau trên toàn cầu.

Bên cạnh đó, để mở rộng quy mô kinh doanh, nhiều Retailer chọn cách vận hành theo mô hình đa kênh (omni channel), nhằm mục tiêu tích hợp cả các kênh trực tuyến lẫn ngoại tuyến một cách liền mạch nhất.

Các thị trường Retail (Retail Market) hàng đầu thế giới.

Tính đến thời điểm hiện tại, Mỹ vẫn là thị trường Retail lớn nhất toàn cầu, trong đó có gã khổng lồ Walmart, Amazon và Costco.

Vào năm 2021, tổng thị trường Retail của Mỹ đạt doanh thu hơn 6500 tỷ USD, đứng trước thị trường lớn thứ 2 là Trung Quốc với giá trị khoảng 2000 tỷ USD vào năm 2020.

Ấn Độ là thị trường lớn thứ 3 với giá trị ước tính đạt 1200 tỷ USD vào năm 2021.

Tại Châu Âu, Vương quốc Anh và Đức là hai trong số các thị trường Retail hay Bán lẻ hàng đầu. Năm 2021, doanh số bán lẻ ở Anh đạt hơn 465 tỷ bảng Anh, tương đương khoảng 560 tỷ euro, trong khi Đức ghi nhận doanh thu bán lẻ trị giá khoảng 586 tỷ euro.

Xu hướng trọng tâm của thị trường Retail toàn cầu là: Tính bền vững

Trong những năm gần đây, tính bền vững đã trở thành một trong những thước đo quan trọng đối với cả các nhà bán lẻ và người tiêu dùng.

Trong khi với nhiều người tiêu dùng, họ xem việc mua các sản phẩm gắn liền với tính bền vững không chỉ có lợi cho họ mà còn cho cả động đồng, với các doanh nghiệp, tính bền vững cùng với đó là ESG hay CSR là những quy tắc cần có để có được sự chú ý của các nhà đầu tư cũng như tuân thủ các quy định từ phía chính phủ.

Trong một cuộc khảo sát, hơn 1/3 người tiêu dùng cho biết nếu giá cả là tương đương, họ sẽ ưu tiên lựa chọn các sản phẩm bền vững nhiều hơn.

Các loại hình kinh doanh Retail chính phổ biến nhất hiện nay là gì?

Các loại hình kinh doanh Retail chính phổ biến nhất hiện nay là gì?

Hiện nay, có 3 loại hình kinh doanh Retail chính:

brick-and-mortar Retail.

Là loại hình kinh doanh trong đó các doanh nghiệp bán hàng hoá trực tiếp cho người tiêu dùng thông qua các cửa hàng vật lý (Physical Stores/Outlets). Theo số liệu từ Statista, thị phần của loại hình này vẫn chiếm thế chủ đạo với khoảng gần 75% tổng doanh số của toàn ngành Retail.

Những đại siêu thị như Walmart, hay siêu thị Co.op Mart tại Việt Nam là những ví dụ cho loại hình kinh doanh hay phân phối này.

Online hay eCommerce Retail.

Chiếm khoảng 25% thị phần còn lại trong ngành Retail, eCommerce Retail, tức Bán lẻ thương mại điện tử (Bán lẻ trực tuyến) cũng là loại hình đang phát triển với tốc độ chóng mặt trên toàn cầu.

Ở nhiều thị trường, doanh số bán lẻ thương mại điện tử còn cao hơn cả doanh số đến từ các cửa hàng vật lý truyền thống.

Tính đến 2022, doanh số eCommerce Retail toàn cầu có giá trị khoảng hơn 5000 tỷ USD.

Mobile Retail.

Ngoài 2 loại hình phổ biến mang tính đại diện nói trên, ngành Retail còn có một loại hình khác đó là Mobile Retail, đề cập đến tất cả các giao dịch mua bán trên thị trường bán lẻ được thực hiện thông qua thiết bị đi động.

Về bản chất, Mobile Retail là 1 phần của eCommerce Retail (bao gồm cả PC, Tablet… Retail và Mobile Retail), tuy nhiên khi ngày càng có nhiều người tiêu dùng sử dụng điện thoại di động làm phương tiện giải trí và mua sắm chính, cùng với đó là sự phát triển mạnh mẽ của các nền tảng (app/platforms) thương mại điện tử, Mobile Retail dần được tách ra như là một loại hình kinh doanh Retail riêng.

Mối quan hệ giữa Retail và Thương mại điện tử (eCommerce) là gì?

Nếu như trước đây, ngành hàng Retail hay Bán lẻ gắn liền với thương mại truyền thống (Traditional Commerce), tức người tiêu dùng chủ yếu mua hàng từ các cửa hàng tạp hoá (gần nhà), các siêu thị, các cửa hàng tiện lợi, chợ và hơn thế nữa, thì giờ đây, khi người tiêu dùng toàn cầu đang ưu tiên mua sắm từ các kênh thương mại điện tử, khi thương mại điện tử (eCommerce) đang mang lại những tiện ích mà các cửa hàng truyền thống không thể có được, mọi thứ đã thay đổi tương đối nhiều.

Theo một báo cáo của Nielsen, các hàng hóa phổ biến nhất được mua qua các kênh trực tuyến liên quan đến thời trang, sản phẩm điện tử hay thậm chí là xe hơi, những sản phẩm vốn trước đây chỉ được mua tại các cửa hàng vật lý.

Trong khi có vô số các thị trường trên toàn cầu, nơi người tiêu dùng ưu tiên mua sắm qua thương mại điện tử nhiều hơn, thậm chí là vượt qua doanh số của các cửa hàng truyền thống, một bài toán đặt ra cho hầu hết các doanh nghiệp Retail đó là cần quan tâm nhiều hơn đến thương mại điện tử, dù chỉ là một phần hay toàn bộ hệ thống kinh doanh.

Các doanh nghiệp hay thương hiệu có giá trị nhất toàn cầu trong ngành hàng Retail.

Theo bảng xếp hạng mới nhất tính đến 2022 từ Forbes, Top 10 doanh nghiệp Retail tức Retailer có giá trị nhất toàn cầu bao gồm:

Amazon – Mỹ

Walmart – Mỹ

Alibaba – Trung Quốc

CVS – Mỹ

Home Depot – Mỹ

Costco – Mỹ

Target – Mỹ

Walgreens – Mỹ

Lowe’s – Mỹ

Inditex – Tây Ban Nha.

Hầu hết các thương hiệu Retail lớn nhất toàn cầu đều đến từ Mỹ.

FAQs – Một số câu hỏi thường gặp liên quan đến ngành hàng Retail là gì?

Retail Strategy là gì?

Là chiến lược bán lẻ. Trong ngành Retail, khái niệm chiến lược hay kế hoạch chiến lược đề cập đến các sứ mệnh, tầm nhìn hay định hướng chung nhằm mục tiêu tối ưu hoá sự kết hợp giữa cả sản phẩm và dịch vụ bán lẻ để từ đó nâng cao trải nghiệm của người tiêu dùng.

Bởi yếu tố môi trường kinh doanh, các nhà xây dựng Retail Strategy thường sẽ tổ chức các đợt nghiên cứu thị trường sâu rộng cùng với đó là các bản phân tích cơ hội, xu hướng (vĩ mô và vi mô) cũng như điểm mạnh yếu của doanh nghiệp (theo mô hình ma trận SWOT) trước khi đưa ra các quyết định chiến lược cuối cùng.

Retail Marketing là gì?

Cũng có phần tương tự Digital Marketing hay eCommerce Marketing, khái niệm Retail Marketing đề cập đến các hoạt động marketing trong các doanh nghiệp bán lẻ.

Các hoạt động marketing tại các doanh nghiệp bán lẻ thường diễn ra theo mô hình marketing hỗn hợp tức Marketing Mix hoặc IMC, người làm marketing theo đó thực thi tất cả các hoạt động liên quan đến chiến lược giá bán, khuyến mãi, phân phối, sản phẩm, quảng cáo, email marketing và hơn thế nữa.

Retail Store là gì?