Thị phần hệ điều hành HarmonyOS của Huawei lần đầu vượt qua iOS của Apple, đứng thứ hai sau Android tại Trung Quốc trong quý I/2024.

Theo số liệu từ công ty nghiên cứu Counterpoint Research, trong quý đầu năm, HarmonyOS chiếm 17% thị phần hệ điều hành di động tại Trung Quốc, xếp sau Android của Google (68%) và cao hơn iOS (16%). Con số này cũng tăng gấp đôi so với mức 8% cùng kỳ năm ngoái.

Counterpoint Research đánh giá HarmonyOS sẽ tiếp tục gia tăng thị phần khi Huawei tập trung nội địa hóa chuỗi cung ứng. Các mẫu smartphone của hãng hiện có tỷ lệ nội địa hóa ngày càng cao, dù chưa có số liệu thống kê chính xác.

Theo Digitimes, sau thời gian bị Mỹ áp dụng lệnh cấm khiến mảng smartphone gặp khó, Huawei đang phục hồi mạnh mẽ từ nửa cuối 2023, đặc biệt là ở phân khúc cao cấp với dòng smartphone Mate 60 và Pura 70 – hai mẫu được sản xuất với chip nội địa và chạy hệ điều hành HarmonyOS.

HarmonyOS do Huawei phát triển sau khi công ty vào danh sách hạn chế của Mỹ giữa năm 2019. Nền tảng được kỳ vọng có thể thay thế cho Android, ít nhất là tại Trung Quốc. Các chuyên gia nhận định chiến lược tạo giải pháp thay thế của Huawei đã mang lại kết quả và vượt qua tác động của những hạn chế từ Mỹ.

Đầu năm nay, đại diện hãng cho biết số thiết bị trong hệ sinh thái HarmonyOS vượt mốc 800 triệu và công ty đặt mục tiêu có 500 nghìn ứng dụng gốc. Huawei dự kiến chi 7 tỷ CNY (980 triệu USD) cho kế hoạch này, đào tạo hơn 100.000 nhà phát triển mỗi tháng để thúc đẩy sự phát triển hệ sinh thái HarmonyOS.

Theo HuaweiCentral, kế hoạch của Huawei nhận được sự ủng hộ của các cơ quan quản lý Trung Quốc. Hiệp hội Internet nước này đang kêu gọi các công ty liên kết để thúc đẩy sự phát triển của hệ sinh thái HuaweiOS “vì một tương lai tươi sáng”.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Đơn vị sở hữu Lazada mời David Beckham làm đại sứ thương hiệu, quyết giành thị phần đã mất từ tay đối thủ. Công ty cũng chi mạnh cho các hoạt động marketing như quảng cáo trên TV, quảng cáo ngoài trời, báo in…

Theo thông tin từ Nikkei Asia, một đơn vị thuộc tập đoàn Alibaba của Trung Quốc cho biết vào đầu tuần này rằng họ đã bổ nhiệm cựu siêu sao bóng đá David Beckham làm đại sứ thương hiệu toàn cầu đầu tiên, trong bối cảnh tập đoàn này muốn đẩy nhanh việc mở rộng ra nước ngoài.

Động thái cho thấy cuộc chiến giữa các công ty thương mại điện tử Trung Quốc để giành lấy những thị trường béo bở ở nước ngoài trong bối cảnh tăng trưởng chậm và cạnh tranh khốc liệt trong nước. Một số đối thủ, chẳng hạn như Temu và Shein, đã tạo được tiếng vang ở Mỹ và châu Âu với các sản phẩm giá rẻ và chiến lược marketing rầm rộ.

Giám đốc thương mại khu vực châu Âu của AliExpress, Gary Topp, cho biết quan hệ hợp tác với Beckham, một “biểu tượng toàn cầu về thể thao và phong cách sống”, sẽ kéo dài tối đa một năm. Cầu thủ này sẽ xuất hiện trong chiến dịch quảng bá của AliExpress trong suốt Giải vô địch bóng đá châu Âu UEFA từ giữa tháng 6 đến giữa tháng 7, giải đấu mà công ty này cũng đang tài trợ. Chiến dịch sẽ bao gồm quảng cáo trên TV, báo in và quảng cáo ngoài trời.

Việc AliExpress đặt cược vào Beckham diễn ra trong bối cảnh Temu đang chuyển trọng tâm từ Bắc Mỹ sang châu Âu và các thị trường mới khác, tạo ra mối đe dọa lớn hơn đối với hoạt động kinh doanh của Alibaba ở nước ngoài. Được ra mắt vào năm 2010, AliExpress đã phải vật lộn để đạt được sức hút ở Mỹ nhưng hoạt động tương đối tốt hơn ở Nga, Brazil và một số quốc gia châu Âu.

Hồi tháng 1, sàn thương mại điện tử này cho biết rằng họ cũng sẽ đẩy mạnh các nỗ lực để thiết lập chỗ đứng vững chắc hơn ở Mỹ trong năm nay. Trong vài năm qua, Hàn Quốc và Trung Đông cũng nổi lên như những mục tiêu marketing.

AliExpress là một phần của tập đoàn Thương mại điện tử quốc tế Alibaba, bên cạnh các dịch vụ khác như Lazada tập trung vào khu vực Đông Nam Á. Doanh thu của mảng này trong quý I đã tăng 45% so với cùng kỳ năm ngoái lên 27,4 tỷ nhân dân tệ (3,8 tỷ USD), chủ yếu nhờ sự tăng trưởng của AliExpress. Doanh thu từ hoạt động thương mại điện tử nội địa của họ tăng 4% so với cùng kỳ năm trước lên 93,2 tỷ nhân dân tệ.

Cùng với việc tăng chi tiêu cho marketing, AliExpress đã bổ nhiệm nữ diễn viên Thang Duy làm đại sứ thương hiệu tại Hàn Quốc. Về mặt hoạt động, họ đã mở rộng dịch vụ Choice – dịch vụ giao hàng chọn lọc từ Trung Quốc trong 5 ngày – sang 11 thị trường, bao gồm Đức, Pháp, Ả Rập Saudi và Mỹ, với sự hỗ trợ logistics từ Cainiao, một đơn vị khác của Alibaba.

Mặc dù thời gian giao hàng vẫn còn lâu hơn so với một số dịch vụ mua sắm nội địa, nhưng giá cả trên AliExpress nhìn chung thường thấp hơn. Trí tuệ nhân tạo của Alibaba cũng hỗ trợ dịch thuật mô tả sản phẩm và tương tác giữa các thương gia Trung Quốc và người mua hàng.

Chiến dịch sử dụng David Beckham của AliExpress giống với chiến lược được áp dụng bởi Temu, dịch vụ mua sắm trực tuyến thuộc sở hữu của PDD Holdings, đối thủ của Alibaba. Ra mắt vào năm 2022, Temu đã chạy quảng cáo đắt đỏ trên Super Bowl trong hai năm qua với khẩu hiệu “mua sắm như tỷ phú”, thu hút người dùng đến ứng dụng của họ với vô số ưu đãi. Temu đã trở thành ứng dụng iPhone được tải xuống nhiều nhất trên toàn quốc.

Thương mại điện tử xuyên biên giới đang trở thành chiến trường cho các công ty Trung Quốc khi thị trường nội địa đã bão hòa. Ứng dụng video ngắn TikTok của ByteDance đã triển khai hoạt động thương mại điện tử, TikTok Shop, tại Mỹ vào năm ngoái. Shein, nhà bán lẻ quần áo trực tuyến nổi tiếng với những người mua sắm trẻ tuổi, được cho là đang tìm kiếm đợt chào bán cổ phiếu lần đầu ra công chúng (IPO) tại London sau khi kế hoạch niêm yết tại Mỹ gặp phải trở ngại và sự phản đối từ các nhà lập pháp Mỹ trong bối cảnh căng thẳng địa chính trị.

Cạnh tranh khốc liệt giữa các công ty thương mại điện tử Trung Quốc cũng đang thu hút sự giám sát về quy định ở nước ngoài, đặc biệt trong giai đoạn căng thẳng thương mại leo thang. Vào tháng 3, Ủy ban Châu Âu đã mở một cuộc điều tra về AliExpress để xem liệu nền tảng này có tuân thủ các quy tắc về bán hàng giả, hàng bất hợp pháp hay không, cùng với các vấn đề khác.

Tuy nhiên, trong nước, chính phủ Trung Quốc lại có quan điểm khác. Một cuộc họp của Hội đồng Nhà nước Trung Quốc do Thủ tướng Lý Cường chủ trì tuần trước đã thảo luận về việc hỗ trợ ngành thương mại điện tử xuyên biên giới, tuyên bố rằng lĩnh vực này có thể “góp phần xây dựng những lợi thế mới cho hợp tác kinh tế quốc tế”.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

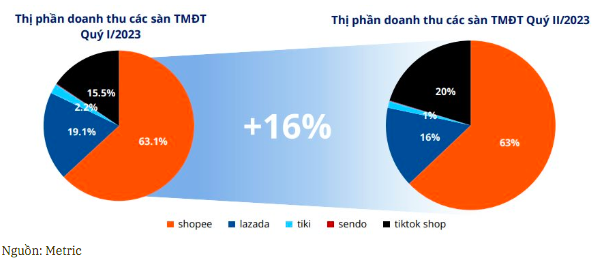

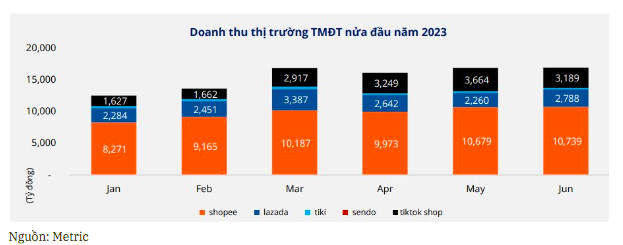

Tính đến quý 3/2023, Shopee đang chiếm 69,1% thị phần ngành thương mại điện tử tại thị trường Việt Nam

Theo báo cáo về thị trường thương mại điện tử của Kirin Capital, thông tin từ công ty nghiên cứu dữ liệu Metric.vn, hiện nay cuộc chơi trên thị trường thương mại điện tử trong nước rơi vào tay 5 sàn thương mại lớn nhất là Shopee, Lazada, Tiki, Sendo và TikTok Shop.

Trong đó, tổng doanh thu trên 5 sàn thương mại bán lẻ trực tuyến lớn nhất năm 2023 đã đạt mức 232.134 tỷ đồng, tăng trưởng 53,4% so với cùng kỳ năm 2022, với tổng số sản phẩm giao dịch thành công trên nền tảng lên tới 2,2 tỷ đơn vị.

Đồng thời, theo báo cáo của Metric.vn, ghi nhận kể từ đầu năm 2023 cho đến nay, sau khi có sự góp mặt của TikTok Shop trên sàn thương mại điện tử trong năm 2022, Shopee đang dần bị “ăn mòn” thị phần đáng kể từ 73% xuống còn 69,1% trong Quý 3 năm /2023.

Theo Kirin Capital, mặc dù mới chỉ chính thức tham gia thị trường thương mại điện tử tại Việt Nam vào năm 2016, song chỉ mất vỏn vẹn 2 năm, Shopee đã chính thức vượt mặt Lazada và Tiki để trở thành trang thương mại điện tử phổ biến nhất tại Việt Nam vào năm 2018.

Tính đến thời điểm hiện tại, Shopee vẫn là sàn tThương mại điện tử có thị phần doanh thu cao nhất Việt Nam. Theo một báo cáo từ công ty dữ liệu YouNet ECI cập nhật đến ngày 25/12/2023 cho thấy, tháng 11/2023, 4 sàn thương mại điện tử mang về tổng cộng 31.195 tỷ đồng giá trị giao dịch đến từ 405.000 nhà bán hàng.

Và doanh thu bán hàng trong tháng 11/2023 cũng tăng trưởng 9,3% so với tháng 10. Trong đó, sàn Shopee tiếp tục độc chiếm ngôi đầu thị phần doanh thu (GMV) với 72,7% (tương đương 22.674 nghìn tỷ đồng). Theo sau Shopee là TikTok Shop với 17,2% thị trường và Lazada với 9% thị trường.

Theo Kirin Capital, chiến lược giúp Shopee thành công tại Việt Nam là chiến lược đốt tiền và chiến lược marketing.

Khi mới thâm nhập vào thị trường Việt Nam, không chỉ riêng Shopee mà tất cả các sàn thương mại điện tử đã phải tham gia vào cuộc chạy đua “đốt tiền” để có thể tranh giành thị phần và thay đổi thói quen người dùng khi chuyển từ mua sắm tại siêu thị truyền thống hay chợ sang mua hàng trực tuyến.

Ngay từ thời điểm ra mắt vào năm 2016, Shopee đã phát động chiến dịch “đốt tiền” tại Việt Nam khi sử dụng tới chiêu “trắng doanh thu” trong liên tiếp 3 năm từ 2016 đến 2018 và tung ra hàng loạt các mã khuyến mãi nhằm chiếm lĩnh thị trường từ sớm.

Mặc dù sử dụng chiến lược ấy, thế nhưng kể từ năm 2019, Shopee đã lần đầu tiên ghi nhận doanh thu và tiếp tục tăng trưởng mạnh mẽ qua từng năm. Đặc biệt trong năm 2022, theo số liệu từ Vietdata, Shopee đã lần đầu tiên báo lãi với con số 3.000 tỷ đồng, với doanh thu trong năm tăng vọt lên 11.000 tỷ đồng, bù đắp đến 40% tổng số lỗ luỹ kế của những năm trước đấy.

Kirin Capital cho rằng xét trên tầm nhìn dài hạn, chiến lược trên có khả năng dẫn đến lợi nhuận bền vững khi mà thói quen mua sắm trực tuyến tại Việt Nam trở nên phổ biến, từ đó thu hút thêm nhiều người dùng tham gia nền tảng và tạo ra một hệ sinh thái vững mạnh khiến cả người mua và người bán đều chịu một mức độ phụ thuộc nhất định vào nền tảng.

Đến khi đó, Shopee hoàn toàn có thể giảm dần những ưu đãi trước đây nhằm gia tăng lợi nhuận, đồng thời vẫn giữ được lượng khách hàng ổn định.

Bên cạnh đó, việc ứng dụng trí tuệ nhân tạo (AI) trong việc phân tích dữ liệu, cơ sở khách hàng có thể giúp Shopee có thể đưa ra những gợi ý sản phẩm phù hợp với mong muốn của từng người.

Sau hơn 7 năm ra mắt thị trường Việt Nam, Shopee đang ngày càng tích hợp nhiều tính năng vào một app mua sắm, biến Shopee trở thành một mạng xã hội thu nhỏ nhằm xây dựng cộng đồng tương tác với những người khác, thông qua các tính năng như Shopee Live (phát trực tiếp), Shopee Games (chơi game trong ứng dụng, nhận khuyến mãi), Shopee Feed (bảng tin chia sẻ nội dung về mặt hàng), hay Shopee Live Chat (trò chuyện trực tiếp giữa người mua và người bán) ….

Kirin Capital đánh giá các chiến dịch Marketing của Shopee thường bắt kịp xu hướng và gây ấn tượng với người tiêu dùng. Nổi bật nhất trong những chiến lược Marketing của Shopee phải kể đến đó là việc tận dụng tốt các Influencer.

Cụ thể, nhận thấy tệp khách hàng trẻ tuổi chiếm đến hơn 30% tại thị trường Việt Nam, Shopee đã quyết định chọn những gương mặt đại diện là những gương mặt ngôi sao được giới trẻ đặc biệt chú ý như Sơn Tùng MTP, Tiến Dũng, hay thậm chí đầu tư mời cả nhóm ngôi sao đình đám hàng đầu Hàn Quốc là BLACKPINK làm gương mặt đại diện trong các chiến dịch quảng bá của mình.

Tận dụng sức nóng của những gương mặt đại diện, Shopee đã cho ra đời những TVC quảng cáo “bắt trend” đầy thú vị như đoạn quảng cáo sự kiện Birthday Sale 12.12 năm 2018 với bản hit “DDU-DU DDU-DU” của nhóm nhạc BLACKPINK, hay chiến dịch quảng cáo có sự góp mặt của Sơn Tùng MTP với câu Slogan vui tai “Thích Shopping, lướt Shopee” …

Mọi chiến dịch quảng cáo của Shopee đều gây được tiếng vang lớn, và đây được xem là thành công của hãng khi lựa chọn các Influencer (người có sức ảnh hưởng hoặc người có ảnh hưởng) vô cùng hợp lý.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Tổng giám đốc mảng ôtô của BYD Châu Á – Thái Bình Dương (APAC) cho biết khi vào Việt Nam, hãng muốn cùng VinFast phát triển thị trường xe điện.

CEO BYD APAC: Chúng tôi không cạnh tranh với VinFast khi vào Việt Nam

“BYD rất khâm phục VinFast, vì họ đã tiên phong đưa xe điện vào Việt Nam, giúp người dùng tiếp cận và hiểu rõ hơn về loại phương tiện này. Chúng tôi không cạnh tranh mà muốn chung tay với VinFast để phát triển xe điện, vì lúc này thị trường mới manh nha”, ông Liu Xue Liang, Tổng giám đốc mảng ôtô của BYD Châu Á – Thái Bình Dương nói, hôm 25/4 tại trụ sở của hãng ở Thâm Quyến, Trung Quốc trong cuộc gặp với truyền thông Việt Nam.

Trong khi đó, CEO của BYD Việt Nam, ông Ouyang Xiaocheng thì nói rằng, càng có nhiều thương hiệu, điều đó chứng tỏ thị trường Việt Nam càng hấp dẫn.

Hãng xe điện bán chạy nhất thế giới đang hoàn tất những công đoạn cuối cùng để ra mắt khách hàng Việt vào tháng 6, với hệ thống showroom ở Hà Nội, TP HCM và mục tiêu gần là 20 tỉnh, thành trên cả nước. Phân phối dòng xe này tại Việt Nam là công ty BYD Auto Việt Nam, vốn 100% của BYD Trung Quốc.

BYD (Build Your Dreams) ra đời năm 1995, vốn được biết đến là nhà sản xuất pin cho các thiết bị điện tử, phương tiện. Cùng với CATL, hai hãng Trung Quốc chi phối phần lớn ngành pin thế giới. BYD tham gia sản xuất ôtô từ 2003, bắt đầu với xe xăng, đến 2022 bỏ xe xăng, chỉ còn xe điện và hybrid (xe năng lượng mới).

Năm 2023, BYD là hãng xe điện hóa bán chạy nhất thế giới, với doanh số hơn 3 triệu xe toàn cầu, trong đó gần 2,6 triệu tại Trung Quốc, 400.000 xe các thị trường khác, theo số liệu của EV-Volumes (thuộc J.D. Power). Trong số 3 triệu xe, tỷ lệ xe thuần điện (BEV) và pulg-in hybrid (PHEV) là 50-50.

Khi vào Việt Nam, BYD sẽ trở thành hãng xe điện phổ thông thứ hai có dải sản phẩm đa dạng, bên cạnh VinFast. Trước đó, thị trường đã có Wuling nhưng chỉ một sản phẩm thuần điện là Mini EV, nằm ở phân khúc có dung lượng rất nhỏ. Vì vậy, sự góp mặt. của BYD được kỳ vọng sẽ biến thị trường xe điện Việt Nam trở thành một sân chơi đúng nghĩa với nhiều lựa chọn cho khách hàng.

Khi ra mắt tới đây, hãng sẽ giới thiệu 3 mẫu xe là chiếc hatchback cỡ nhỏ Dolphin, crossover cỡ nhỏ Atto 3 (giữa cỡ B và C) và sedan cỡ vừa Seal (nằm giữa cỡ C và D). Đến cuối năm, có thể thêm 3 mẫu xe khác về nước là sedan cỡ D Han, mẫu crossover hybrid Song và crossover cỡ trung Tang. Bởi chủ động đầu tư, và chủ động nguồn cung, nên kế hoạch sản phẩm cũng có thể thay đổi tùy thuộc mức độ đón nhận của người dùng Việt.

Các sản phẩm hiện đều nhập khẩu từ Trung Quốc. Hãng có kế hoạch xây nhà máy tại Việt Nam, nhưng chưa tiết lộ cụ thể lộ trình.

Hãng chưa chốt phương án định giá sản phẩm nhưng hé lộ sẽ đủ sức cạnh tranh với xe xăng cùng phân khúc. Đại diện BYD cũng cho biết hãng không nhìn giá của VinFast để định giá cho các sản phẩm của mình, mà muốn nhắm tới là các mẫu xe xăng. Chuyển dịch từ xe xăng sang xe điện mới là đích của BYD, điều này tương tự với mục tiêu của hãng xe điện Việt Nam.

Để tiếp cận khách hàng, BYD chọn cách thông qua bản thân sản phẩm, mà không phát triển hạ tầng sạc như VinFast. Khách hàng mua xe giai đoạn đầu có thể sạc tại nhà, trạm sạc nhanh ở đại lý và của bên thứ ba.

Lý giải cho việc này, BYD cho rằng đó sẽ là mảng kinh doanh rất riêng, cơ hội cho các nhà cung cấp trạm sạc. Hãng quan niệm nếu thị trường đón nhận tốt thì hạ tầng tự khắc sẽ phát triển theo, “có cầu ắt có cung”, như cách hãng đã làm ở những thị trường khác.

Cũng bởi chọn cách tiếp cận này, hãng xe điện lớn nhất thế giới không đặt áp lực doanh số và cho rằng khách hàng khi chọn xe, sẽ đều có tính toán lộ trình hợp lý cho việc chủ động sạc.

Hãng lên kế hoạch bán khoảng 5.000 xe trong 6 tháng nửa sau 2024, tức khoảng gần 900 xe/tháng, đây là con số rất thách thức cho một thương hiệu mới, xuất phát từ Trung Quốc và thuộc mảng xe điện vốn chưa thực sự nở rộ.

Tuy vậy, BYD có cơ sở để đặt ra mục tiêu này, khi sản phẩm của hãng đều được đón nhận nhanh tại các thị trường mới thâm nhập và đánh giá tích cực của người dùng về chất lượng. Ví như tại Thái Lan, xuất hiện từ cuối 2022, chỉ sau một năm, hãng bán 30.650 xe vào 2023, chiếm 40% thị phần xe điện, trở thành hãng xe điện bán chạy nhất Thái Lan.

Mẫu xe điện bán chạy nhất thị trường này là BYD Atto 3, cũng là chiếc sẽ bán tại Việt Nam. Xuất phát điểm là một công ty nghiên cứu kỹ thuật, sở hữu nhiều bằng sáng chế trong lĩnh vực xe điện, các công nghệ mới độc quyền như pin lưỡi dao (blade battery), CTB (cell-to-body – các cell pin lắp thẳng vào khung xe) cũng giúp BYD tự tin hơn, dù với khách Việt vốn được các hãng xe nhận xét là rất khó tính, và khó đoán.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Thị trường bán lẻ dược phẩm Việt Nam được nhận định là “miếng bánh” ngon với nhiều doanh nghiệp. Điều này đã thu hút nhiều “đại gia” trong lĩnh vực bán lẻ công nghệ gia nhập thị trường như CTCP Bán lẻ Kỹ thuật số FPT (Mã: FRT) và CTCP Đầu tư Thế Giới Di Động (Mã: MWG).

Tuy dư địa tăng trưởng lớn, nhưng cuộc cạnh tranh giành giật thị phần vẫn rất khốc liệt và trong “chặng đua” về đích, Thế Giới Di Động (MWG) đang có dấu hiệu chững lại.

Thế Giới Di Động mua lại cổ phần chuỗi nhà thuốc Phúc An Khang vào năm 2017 và sau đó đổi tên thương hiệu thành An Khang. Tuy nhiên, tập đoàn bán lẻ này chỉ thăm dò thị trường dược phẩm trong thời gian đầu khi chỉ sở hữu 49% cổ phần chuỗi nhà thuốc thay vì nắm tỷ lệ chi phối tuyệt đối.

Đến cuối năm 2021, tập đoàn mới chính thức nâng tỷ lệ nắm giữ tại An Khang lên 100% và đặt ra những mục tiêu tăng tốc cho hệ thống này.

Thị trường bán lẻ thuốc tân dược được nhận định có nhiều dư địa tăng trưởng. Theo một nghiên cứu về chi tiêu tiêu dùng cho các sản phẩm y tế của Vietdata, số tiền chi tiêu của người tiêu dùng Việt Nam đang tăng lên nhanh chóng. Dự kiến đến năm 2025, chi tiêu cho các sản phẩm y tế có thể đạt hơn 23 tỷ USD.

Đến nay, Việt Nam có hơn 60.000 nhà thuốc bán lẻ. Doanh thu của thị trường này đang tiệm cận con số 10 tỷ USD, dự kiến đến năm 2026 tổng doanh thu sẽ đạt 16 tỷ USD.

Theo báo cáo mới nhất của công ty nghiên cứu thị trường IMARC Group, với sự ảnh hưởng của làn sóng công nghệ số, các chuỗi nhà thuốc hiện đại đang phát triển nhanh chóng.

Số lượng ngày càng tăng của các cửa hàng và nền tảng bán lẻ dược phẩm trực tuyến đã cung cấp nhiều loại thuốc và việc giao thuốc đến tận tay người tiêu dùng đúng thời gian là một trong những yếu tố quan trọng thúc đẩy sự tăng trưởng của thị trường.

Tuy nhiên, các chuỗi nhà thuốc hiện đại này mới chỉ chiếm khoảng 15% thị trường ở thời điểm hiện tại. Do vậy, dự kiến con số này sẽ tăng lên đáng kể và các chuỗi nhà thuốc hiện đại sẽ là mục tiêu mà các doanh nghiệp bán lẻ dược phẩm hướng tới.

Tuy nhiên, cơ hội lớn sẽ tạo ra cạnh tranh nhiều. Thực tế, việc kinh doanh chuỗi nhà thuốc là không hề dễ dàng. Chuỗi An Khang của Thế Giới Di Động được dự báo đến 2025 cũng chưa thoát lỗ.

Cụ thể, mới đây Công ty Chứng khoán SSI dự báo chuỗi nhà thuốc An Khang tiếp tục lỗ lần lượt 339 tỷ đồng và 243 tỷ đồng năm 2024 – 2025. Trước đó, An Khang đã ghi nhận lỗ 306 tỷ đồng và 343 tỷ đồng trong các năm 2022 và 2023.

Theo SSI, các nhà thuốc thương mại hiện đại ở Việt Nam có tiềm năng rất lớn để giành thị phần từ các nhà thuốc nhỏ lẻ và nhà thuốc bệnh viện, chiếm khoảng 85% tổng giá trị thị trường trong năm 2023.

Do An Khang không tập trung nhiều vào mảng thuốc kê đơn cho các bệnh mãn tính như đối thủ Long Châu nên An Khang sẽ khó giành được thị phần từ nhà thuốc bệnh viện.

Mặc dù vậy, An Khang vẫn có cơ hội giành thị phần từ các nhà thuốc nhỏ hơn này trong dài hạn nhờ yếu tố có hóa đơn điện tử, giúp bệnh nhân có thể làm đơn bồi thường từ bảo hiểm y tế tư nhân và thuốc có nguồn gốc rõ ràng. Đây là mối quan tâm hàng đầu của người bệnh.

SSI cho rằng trong ngắn hạn nhà thuốc An Khang vẫn cần tinh chỉnh lại danh mục sản phẩm. Không giống như sản phẩm điện thoại điện máy, cơ cấu sản phẩm thuốc đa dạng hơn. Do đó, việc điều chỉnh cơ cấu sản phẩm sẽ mất rất nhiều thời gian. Công ty chứng khoán này dự báo chuỗi nhà thuốc vẫn có thể chưa có lãi trong năm 2024 và 2025.

SSI ước tính chuỗi nhà thuốc An Khang sẽ đạt 2.500 tỷ đồng doanh thu (tăng 16% so với cùng kỳ) và 2.900 tỷ đồng (tăng 15% so với cùng kỳ), nhưng lỗ 339 tỷ đồng và 243 tỷ đồng trong năm 2024 và 2025 (so với khoản lỗ 343 tỷ đồng trong năm 2023), tương ứng với biên lợi nhuận trước thuế giảm 16%, 13%, 8% trong các năm 2023, 2024, 2025.

Năm 2024, Thế Giới Di Động đưa ra kế hoạch phát triển cho từng chuỗi bán lẻ; trong đó, chuỗi Nhà thuốc An Khang đặt mục tiêu tăng trưởng doanh thu hai chữ số, gia tăng thị phần, và mang lại lợi nhuận từ năm nay. Chuỗi Nhà thuốc An Khang dự kiến đạt điểm hoàn vốn trước 31/12/2024.

Thực tế, chuỗi nhà thuốc An Khang của Thế Giới Di Động đã tăng trưởng doanh thu hai chữ số vào năm ngoái, nhưng vẫn chưa đạt điểm hoà vốn bởi tốn nhiều chi phí nâng cấp cửa hàng và thử nghiệm để tìm “công thức thành công”.

Ông Đoàn Văn Hiểu Em, CEO chuỗi Nhà thuốc An Khang, Thành viên Hội đồng quản trị Đầu tư Thế giới Di động, từng chia sẻ vào hồi giữa năm 2022 rằng ước tính thị trường bán lẻ dược phẩm ở Việt Nam có quy mô 7 – 8 tỷ USD và số lượng điểm bán khoảng 60.000. Kênh bệnh viện và nhà thuốc nhỏ có số lượng áp đảo, trong khi chuỗi nhà thuốc hiện đại mới chiếm khoảng 5% nên dư địa phát triển còn rất lớn.

Tuy nhiên, kế hoạch mở rộng mạng lưới An Khang không thuận lợi như dự tính. Theo báo cáo kinh doanh cuối năm 2023, chuỗi này hiện có 527 nhà thuốc, tăng 27 điểm bán với thời điểm đầu năm.

Dù vậy, đây chưa phải là con số cao nhất trong năm bởi có những tháng công ty ghi nhận mạng lưới lên đến 540 cửa hàng, nhưng sau đó phải tạm ngưng mở rộng và đóng cửa những nơi kinh doanh không hiệu quả để tập trung tăng doanh thu và cải thiện hiệu quả hoạt động trên mỗi cửa hàng nhằm đạt mục tiêu hoà vốn.

Vào năm 2023, ông Hiểu Em cho biết doanh thu tăng trưởng ổn định nhưng chuỗi này vẫn lỗ, do công ty không mở mới cửa hàng nhưng gần đây đã nâng cấp về danh mục sản phẩm, hình ảnh thương hiệu, đội ngũ dược sĩ, hàng tồn kho…

Việc nâng cấp cộng thêm thực hiện nhiều chương trình để thu hút khách hàng trở lại mua sắm làm tăng đáng kể chi phí hoạt động của chuỗi nhà thuốc An Khang.

Trong định hướng kinh doanh năm 2024, ban lãnh đạo Thế Giới Di Động xác định mô hình kinh doanh của An Khang là chuỗi nhà thuốc ở những vị trí thuận tiện, dễ tiếp cận, có diện tích nhỏ gọn trong khoảng 30 – 40 m2, nhưng vẫn đảm bảo yếu tố trưng bày và đủ thuốc để phục vụ hầu hết nhu cầu của khách hàng. Ước tính, thuốc sẽ chiếm khoảng 65 – 70% danh mục sản phẩm kinh doanh.

Ban lãnh đạo công ty kỳ vọng chuỗi nhà thuốc này sẽ tăng trưởng doanh thu hai chữ số, gia tăng thị phần và đạt điểm hoà vốn trước cuối năm nay.

Công ty cho biết sẽ đầu tư theo chiều sâu để biến An Khang trở thành chuỗi dược phẩm hàng đầu về chăm sóc sức khoẻ, đa dạng hoá danh mục sản phẩm.

“Năm nay, An Khang có thể bước vào giai đoạn mở rộng nếu vận hành ổn định, có hiệu quả và xây dựng được mô hình kinh doanh thành công”, lãnh đạo công ty nói.

Đối thủ của An Khang, chuỗi nhà thuốc Long Châu đang nhanh chóng mở rộng mạng lưới để củng cố vị thế là nhà bán lẻ thuốc lớn nhất Việt Nam trong khi các đối thủ khác đang thu hẹp quy mô hoạt động hoặc tạm ngừng mở rộng. Theo đó, chỉ tính riêng trong năm 2023, trong khi đại gia bán lẻ FPT Retail (Mã: FRT) đã mở mới 560 nhà thuốc để nâng tổng số cửa hàng Long Châu lên con số 1.497, vượt qua Pharmacity để trở thành chuỗi nhà thuốc số 1 cả nước.

Pharmacity từng là nhà bán lẻ thuốc lớn nhất tính đến giữa năm 2022 với hơn 1.100 cửa hàng, đã giảm mạnh chuỗi cửa hàng xuống dưới 1.000 cửa hàng tính đến cuối năm 2023. Cùng đó, sự biến động về cổ đông lớn và nhân sự cấp cao vào hồi cuối năm 2022 cũng cho thấy tụt lại của Pharmacity trong cuộc đua mở rộng chuỗi nhà thuốc với Long Châu.

Tương tự, chuỗi nhà thuốc An Khang của Thế Giới Di Động cũng có dấu hiệu chững lại, hết năm 2023 chuỗi chỉ có 527 cửa hàng sau khi nhanh chóng mở rộng mạng lưới lên 500 cửa hàng vào năm 2022.

Như vậy, thay vì tiếp tục đẩy mạnh mở rộng quy mô để đạt mục tiêu 800 cửa hàng vào cuối năm 2022, Thế Giới Di Động đã chậm lại, trước khi đưa ra quyết định tạm ngừng mở mới vào năm 2023.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Quý I vừa qua là thời điểm các báo cáo kết quả kinh doanh cả năm 2023 được công bố và sức khỏe tài chính của các doanh nghiệp công nghệ đã “lộ diện”.

Điểm đáng chú ý là một số công ty “kỳ lân” lớn của khu vực – cách gọi doanh nghiệp công nghệ được định giá từ 1 tỷ USD trở lên – đã bắt đầu báo lãi, sau hàng chục năm đốt tiền chịu lỗ để lấy thị phần.

Không hẹn mà gặp, thời điểm quý I vừa qua, cả hai công ty kỳ lân công nghệ là Grab và công ty mẹ của Gojek đều đã công bố quý kinh doanh đầu tiên có lãi. Điều này diễn ra trong thời điểm niềm tin của nhà đầu tư mạo hiểm suy giảm. Số lượng các công ty công nghệ đạt được mức định giá từ 1 tỷ USD trở lên ở mức thấp nhất trong vòng 4 năm qua.

Kết quả kinh doanh quý IV năm 2023 của Grab và tập đoàn mẹ Gojek ghi nhận mức lợi nhuận hàng triệu USD, giúp hai ông lớn gọi xe công nghệ thu hẹp những khoản lỗ đang khiến nhà đầu tư sốt ruột.

Nguyên nhân chung là các biện pháp cắt giảm chi phí từ nhân sự, vận hành cho đến khuyến mãi đã phát huy tác dụng. Tập đoàn mẹ Gojek cho biết, năm 2023 đã giảm chi phí cho khuyến mãi, tiếp thị hơn 30% so với năm 2022.

Ông Jianggan Li – Tổng Giám đốc Công ty Nghiên cứu thị trường Momentum Works nhận định: “Việc các nền tảng kiểm soát chi phí đã làm loại bỏ những nhu cầu phụ thuộc vào khuyến mãi của người dùng. Nhưng bên cạnh đó cũng giúp các doanh nghiệp công nghệ hiểu rõ hơn về nhu cầu của từng phân khúc người dùng.

Đối tượng người dùng nào chấp nhận trả chi phí cao để được giao hàng nhanh. Đối tượng nào chấp nhận chờ lâu hơn chút nhưng với mức giá rẻ hơn. Từ đó giúp toàn bộ thị trường phát triển bền vững hơn”.

Ngành công nghệ vẫn đang gặp nhiều thách thức khi theo báo cáo của CB Insights, lượng vốn đầu tư mạo hiểm trên toàn cầu trong năm 2023 giảm hơn 40% theo năm, ở mức thấp nhất trong vòng 6 năm qua.

Do đó, giới chuyên gia cho rằng, các giải pháp cắt giảm chi phí sẽ tiếp tục được áp dụng, kể cả sa thải nhân sự. Tuy nhiên từ dữ liệu trên nền tảng giáo dục trực tuyến của mình, đại diện công ty kỳ lân Upgrad cho biết, việc sa thải cần được ngành công nghệ tính toán thận trọng hơn.

Bà Myleeta Agawilliams – Tổng Giám đốc upGrad International đưa ra ý kiến: “Thay vì phải sa thải cả một nhóm nhân sự, các công ty công nghệ có thể chọn lọc kĩ càng hơn để đảm bảo rằng việc kinh doanh vẫn sẽ ổn nếu không có các nhân sự đó. Tôi nghĩ rằng vài đợt sa thải nhân sự gần đây trong ngành công nghệ đã không xem xét thấu đáo điều này.

Do đó, họ phải xây dựng lại và mất thời gian, tiền bạc. Đó là lý do vì sao tăng trưởng một cách cẩn thận sẽ tốt hơn tăng trưởng nhanh rồi phải đi lùi”.

Giới quan sát lưu ý đã từng có một số kỳ lân công nghệ như Uber, Meituan đạt lợi nhuận nhưng sau đó, kết quả kinh doanh vẫn trồi sụt, không ổn định. Do đó, còn quá sớm để khẳng định ngành công nghệ đã vượt qua giai đoạn khó khăn nhất.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

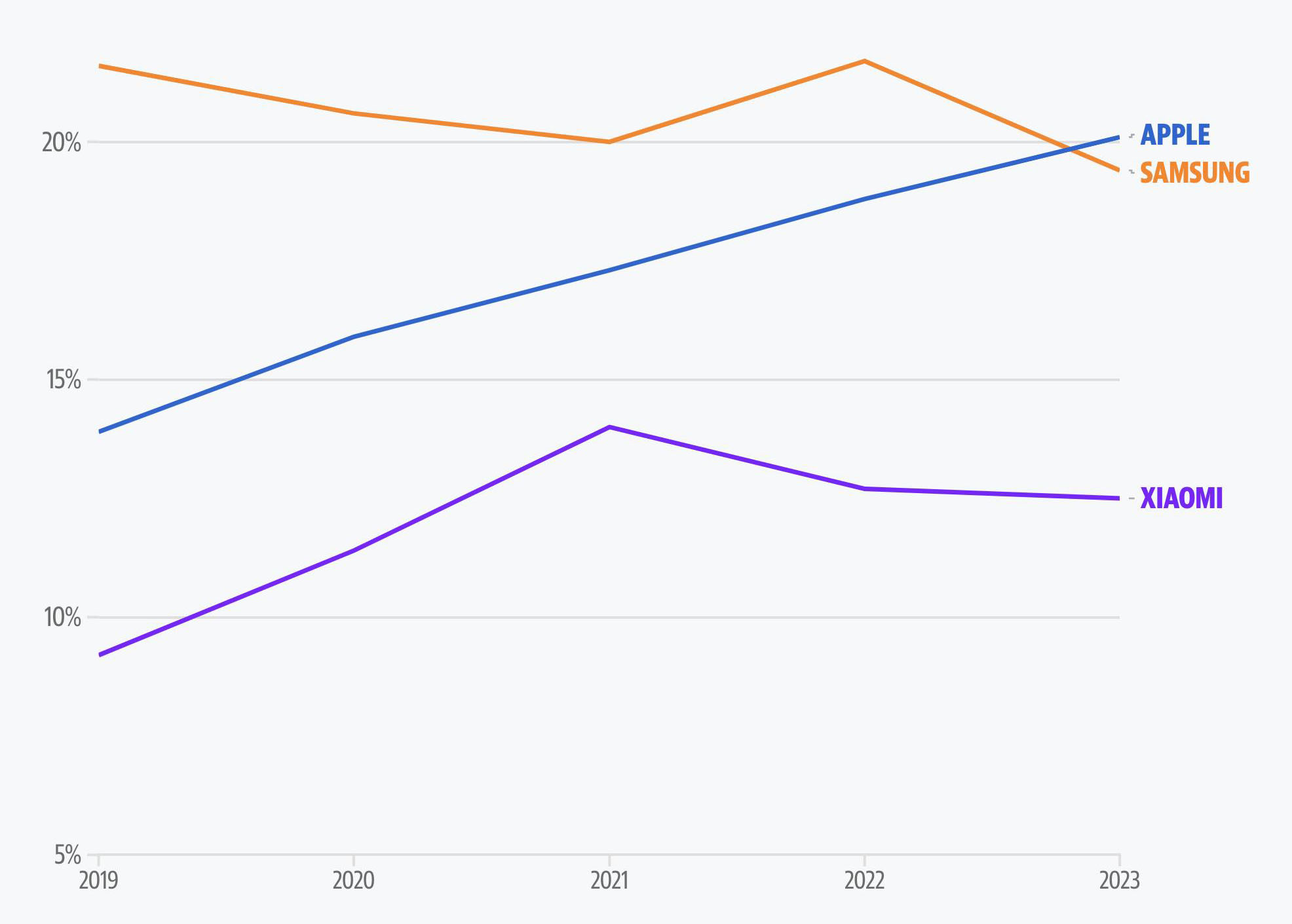

Doanh số smartphone của Samsung vượt hơn 2 triệu máy so với Apple trong tháng 2, nhờ sức hút của dòng Galaxy S24.

Thống kê được công ty nghiên cứu thị trường Counterpoint Research công bố tuần này cho thấy Samsung bán được 19,69 triệu smartphone trong tháng 2, tương đương 20% lượng smartphone bán ra trên toàn cầu. Trong khi đó, Apple bán 17,41 triệu iPhone cùng giai đoạn, chiếm 18% thị phần.

Nhà nghiên cứu Kim Rok-ho của công ty Hana Securities cho rằng một phần nguyên nhân bắt nguồn từ phản ứng tích cực với dòng Galaxy S24 tại Mỹ và châu Âu.

Samsung đang thống trị thị trường smartphone châu Âu với 34% thị phần. Ở Mỹ, nơi được coi là sân nhà Apple, thị phần (Market Share) của Samsung trong tháng 2 cũng tăng lên 36%, so với mức 20% trong tháng 1. Tuy nhiên, Apple vẫn dẫn đầu tại đây với 48%, dù giảm từ mức 64% trước đó một tháng.

Tính đến hết tháng 2, Samsung bán được 6,53 triệu Galaxy S24. Dòng máy này được tích hợp những tính năng AI mới, trong đó có phiên dịch theo thời gian thực trong đàm thoại và khoanh tròn để tìm kiếm (Circle to Search).

Năm 2023, Apple lần đầu giành ngôi vương về doanh số smartphone toàn cầu xét theo cả năm, vị trí Samsung đã nắm giữ một thập kỷ.

Thống kê của công ty phân tích thị trường IDC cho thấy Apple đứng đầu với 234,6 triệu iPhone bán ra trong năm 2023, tăng từ 226,3 triệu của năm 2022, chiếm 20,1% thị phần toàn cầu. Trong khi đó, Samsung bán được 226,6 triệu máy, tương đương 19,4%.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Mỗi tháng, trung bình mỗi cửa hàng WinMart+ nông thôn mang về gần 500 triệu đồng doanh thu.

Theo Tổng cục Thống kê, tính đến hết năm 2023, hơn 61% dân số Việt Nam sống ở nông thôn – đưa nơi đây trở thành thị trường tiềm năng cho các nhà bán lẻ. Đầu năm ngoái, trong một động thái mở rộng thị phần kênh bán lẻ hiện đại, Masan Group – đơn vị sở hữu và vận hành hệ thống WinMart/WinMart+ đưa ra mô hình cửa hàng tạp hoá cho vùng nông thôn và ngoại thị.

Theo bà Nguyễn Thị Phương – CEO WinCommerce (thuộc Masan Group), thị trường bán lẻ nông thôn ước tính có quy mô 50 tỷ USD nhưng rất ít nhà bán lẻ chuyên nghiệp tham gia do người dân có mức thu nhập và chi tiêu thấp hơn thành thị. Khu vực này cần một mô hình hiệu quả mới có thể chiến thắng.

WinMart+ Rural được Masan Group lựa chọn để xây dựng dành riêng cho khu vực nông thôn. Các cửa hàng này có độ nhận diện đơn giản, màu sắc bắt mắt. Hàng hóa bên trong được chọn lọc phù hợp lối sống và khả năng kinh tế, tập trung mạnh vào các chương trình khuyến mãi.

Diện tích các siêu thị này khoảng 80 – 100m2, danh mục gồm hàng hóa nội địa giá rẻ, hoa quả nhập khẩu phân khúc trung bình.

Sau một năm triển khai mô hình mới, trao đổi với chúng tôi mới đây, phía Masan Group thông tin đã chuyển đổi 1.100 cửa hàng WinMart+ khu vực nông thôn sang chi phí thấp trong nửa cuối năm, vượt kế hoạch ban đầu là 676 điểm.

Doanh thu trung bình mỗi cửa hàng WinMart+ nông thôn tăng từ 12,9 triệu đồng/ngày lên 15 triệu đồng/ngày. Tức mỗi tháng trung bình mỗi cửa hàng WinMart+ nông thôn mang về gần 500 triệu đồng doanh thu – con số đáng kể nếu so với các cửa hàng tạp hoá nhỏ lẻ.

Để cạnh tranh với chợ truyền thống và các cửa hàng tạp hoá và chợ truyền thống, WinMart+ khu vực nông thôn được áp dụng chiến lược giá rẻ.

Trong đó, tại WinMart+ ở vùng nông thôn, ngoại thành các địa phương, Masan Group triển khai ụ đảo hero items – trưng bày 100 sản phẩm giá rẻ. Ngoài ra, khách hàng Hội viên WIN còn được mua với giá rẻ hơn 20% các mặt hàng như rau, thịt.

Để bán được giá rẻ tại những khu vực này, theo WinCommerce khâu logistics đóng vai trò quan trọng. Trong đó trợ lực từ đơn vị logistics nội bộ – Supra được thành lập năm 2022.

Hiện hệ thống trung tâm phân phối Supra đang có 10 cụm kho (bao gồm 6 cụm kho khô và 4 cụm kho lạnh). 50% hàng hóa của WinCommerce được vận chuyển thông qua Supra.

Kết quả Supra giúp WinCommerce giảm chi phí vận chuyển 11% đối với cả sản phẩm bảo quản ở nhiệt độ thường và sản phẩm tươi sống nhờ tối ưu hoá lưu lượng hàng hoá.

Ngoài ra, để có giá rẻ WinCommerce cũng tăng thu mua nguồn nguyên liệu địa phương. Trung bình mỗi năm, đơn vị bán lẻ của tỷ phú Nguyễn Đăng Quang thu mua và tiêu thụ 83.000 tấn nông sản địa phương.

Cuối cùng, giá rẻ cho người tiêu dùng nông thôn đến từ các nhãn hàng riêng dựa vào sản phẩm do Masan Consumer sản xuất. Theo WinCommerce, họ phát triển các nhãn hàng riêng đặc trưng có giá thành rẻ hơn từ 10 tới 20% so với các sản phẩm cùng phân khúc trên thị trường.

Không chỉ Masan Group, thời gian qua, một ông lớn bán lẻ khác là Saigon Co.op cũng đẩy mạnh chiến lược tiến về khu vực nông thôn của mình. Tại các địa phương, Saigon Co.op bám vào thị trường các huyện, thị bằng thương hiệu Co.op Food.

Mô hình kinh doanh mới tập trung vào tuyến huyện được lãnh đạo Saigon Co.op nhắc đến trong Hội nghị tổng kết hoạt động kinh doanh năm 2023 mới đây. Trong đó đáng kể nhất là hệ thống Co.opmart Chợ Mới (An Giang) và Trung tâm thương mại SenseMarket – Co.opmart Cái Bè (Tiền Giang).

Saigon Co.op đặt mục tiêu cán mốc 900 điểm bán vào cuối năm nay, tập trung thúc đẩy mô hình cửa hàng mới, áp dụng điện toán hoá, số hoá vào hoạt động bán lẻ.

Trong khi đó, ban lãnh đạo Masan Group xác định nông thôn là một thị trường nhiều cơ hội khi nhận định “chợ truyền thống là kênh bán lẻ đang thoái trào”.

CEO WinCommerce phân tích rằng với mô hình đại siêu thị, dù chính quyền đã rất nỗ lực, hạ tầng thương mại và giao thông vẫn đi chậm hơn sự phát triển của xã hội. Quỹ đất để phát triển mô hình đại siêu thị không còn nhiều, giá đất lại cao. Trong khi chợ truyền thống gặp vấn đề cố hữu như vệ sinh an toàn thực phẩm, trải nghiệm của khách hàng.

“Hiện nay những kênh này đang thoái trào ở Việt Nam, còn trên thế giới đã thoái trào từ lâu”, bà Phương khẳng định.

Vì thế, trong thời gian tới, WinCommerce sẽ theo đuổi mô hình siêu thị và minimart (siêu thị cỡ nhỏ) với chuỗi WinMart và WinMart+ dựa trên lợi thế như sự thuận tiện, giải quyết được cơ bản nỗi trăn trở của người dân về vấn đề vệ sinh an toàn thực phẩm, trải nghiệm của khách hàng cũng hoàn toàn khác biệt.

“Sau một năm triển khai, chúng tôi đã tìm ra mô hình thành công. Với 400 triệu đồng doanh thu một tháng, chúng tôi đã có lời giải cho mô hình nông thôn”, bà Nguyễn Thị Phương kết luận hồi năm ngoái.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

BKAV của ông Nguyễn Tử Quảng từng đặt mục tiêu đạt top 2 thị phần smartphone tại Việt Nam trong năm 2023 và khẳng định đây là một điều hoàn toàn khả thi. Tuy nhiên, thực tế Bphone gần như hoàn toàn bị lép vế ngay trên sân nhà khi “mất hút” trên nhiều kênh phân phối lớn.

Những lần xuất hiện đầy “ồn ào”

Là một doanh nghiệp công nghệ với khởi điểm chuyên về phần mềm diệt virus và bảo mật, BKAV (Công ty Cổ phần BKAV) – do ông Nguyễn Tử Quảng là người đại diện pháp luật – mở rộng sang mảng phần mềm chính phủ điện tử, giải pháp nhà thông minh… và đầu tư lớn vào phát triển điện thoại thông minh thương hiệu Việt.

Năm 2015, Bphone lần đầu tiên ra mắt, được BKAV định vị là một “siêu phẩm hàng đầu thế giới”, cạnh tranh trực tiếp với các đối thủ hàng đầu ở thời điểm đó như iPhone 6 Plus hay Samsung Galaxy S6. Mức giá của Bphone khởi điểm ở mức 10 triệu đồng, trong đó cao cấp nhất là phiên bản viền mạ vàng 24K với giá hơn 20 triệu đồng. Thời điểm này, Bphone nuôi tham vọng sẽ cạnh tranh ở phân khúc cao cấp giá gần 20 triệu đồng.

Tuy nhiên, ngay tại lần đầu khi chưa có kinh nghiệm nên BKAV dính hàng loạt các tin xấu như sự cố giao hàng chậm, các thông tin về camera như “chụp hình trước, lấy nét sau”, BOS hay phần cứng. Cuối cùng thì đến cuối tháng 6.2015, chiếc điện thoại cũng đến tay khách hàng đầu tiên.

Đến tay người dùng, Bphone 1 chịu hàng loạt các thông tin xấu về chất lượng màn hình (ám xanh, ám vàng). Bị lỗi nhiệt, hệ điều hành… Hay lùm xùm về công nghệ chụp ảnh trước lấy nét sau không có thật. Có thể xem như sản phẩm đầu tay chưa thật sự thành công như mong đợi.

Năm 2017, Bphone xoay sang phân khúc tầm trung với mức giá khoảng tầm 5-10 triệu đồng. BKAV tiếp tục trình làng phiên bản Bphone 2017 Gold, một lần nữa được BKAV nhận định là “siêu phẩm” và so sánh trực tiếp với iPhone 7 Plus hay Samsung Galaxy S8. Tuy nhiên, BKAV cho biết mẫu máy này không có mặt tại Việt Nam mà chỉ được bán tại thị trường Dubai.

Năm 2020, bộ 4 chiếc Bphone 86s, Bphone 86, Bphone 60, Bphone 40 được BKAV giới thiệu với thông điệp trải nghiệm không giới hạn. Lần gần đây nhất ra mắt sản phẩm mới, BKAV bán ra điện thoại Bphone A85 5G từ ngày 6.6.2022, với giá bán là 9.490.000 đồng (thuộc phân khúc tầm trung).

Cuối tháng 8.2023, nhân dịp ngày Quốc khánh 2.9, BKAV giảm giá nhiều mẫu Bphone và tai nghe AirB trong thời gian từ ngày 28.8 đến 10.9. Theo đó, những chiếc Bphone có mức giá: Bphone A40: 1.800.000 đồng; Bphone A50: 2.300.000 đồng; Bphone A60: 2.700.000 đồng; Bphone A85: 6.000.000 đồng.

Kể từ thời điểm công bố lần đầu vào năm 2015, chưa bao giờ BKAV lại giảm giá Bphone sâu đến vậy. Điều này đi ngược lại với chiến lược của BKAV trước đây, khi ông Nguyễn Tử Quảng – CEO BKAV từng tuyên bố “Bphone không giảm giá và không cần giảm giá đã hết hàng để bán trước khi ra mắt phiên bản mới”.

Tham vọng giành top 2 thị phần smartphone Việt Nam và thực tế “nhọc nhằn”

Ông Nguyễn Tử Quảng từng cho biết, BKAV đặt mục tiêu đạt top 2 thị phần smartphone tại Việt Nam và khẳng định đây là một điều hoàn toàn khả thi. BKAV muốn và nỗ lực đem tới cho người Việt Nam chiếc điện thoại có mọi thứ tốt nhất với mức giá hợp lý nhất.

Nhưng thực tế, Bphone dường như vẫn chưa có vị trí trong thị trường điện thoại Việt Nam sau nhiều năm ra mắt. Điều này được thể hiện ở số lượng sản phẩm Bphone bán ra được rất ít. Thậm chí, nhiều người dùng không biết đến thương hiệu Việt này.

Theo báo cáo tháng 12.2023 do hãng phân tích thị trường Canalys vừa công bố cho thấy, Bphone hoàn toàn không được xuất hiện trong top những điện thoại chiếm thị phần lớn tại Việt Nam. Thay vào đó, Samsung vẫn là nhà sản xuất có thị phần lớn nhất tại Việt Nam (29%), trong khi Oppo đứng ở vị trí thứ hai với 24% thị phần.

Nhiều người cho rằng, Bphone gần như hoàn toàn bị lép vế ngay trên sân nhà khi “mất hút” trên nhiều kênh phân phối lớn như Thế giới đi động, FPT Shop và CellphoneS. Theo đó, năm 2018, Thế Giới Di Động sau khi thông báo sẽ phân phối Bphone thì đã âm thầm dừng bán sản phẩm này. Hay như trên các kệ hàng của FPT Shop, sản phẩm điện thoại Bphone cũng không có mặt.

Thực tế cho thấy Bphone đang nhọc nhằn tiếp cận với khách hàng Việt khi độ phủ sóng và nhận diện vẫn chưa cao. Dường như, mục tiêu giành top 2 thị phần smartphone Việt Nam của BKAV còn rất xa.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

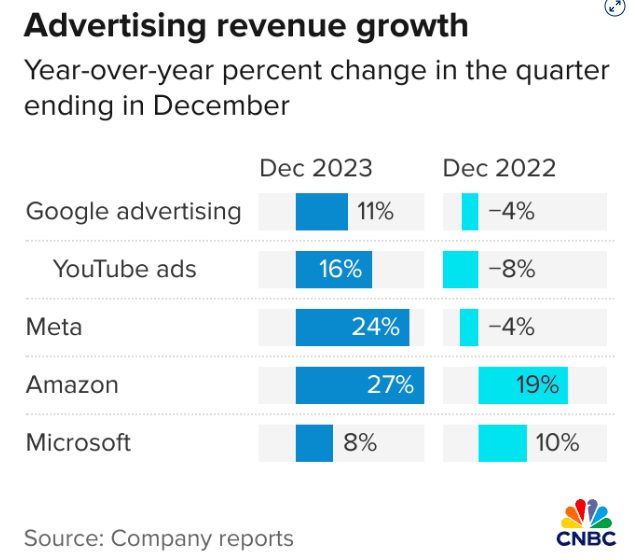

Nếu như 1 năm trước, Giám đốc tài chính của Meta Susan Li đã đưa ra nhận định khá u ám về tình trạng của thị trường quảng cáo kỹ thuật số, bà nói với các nhà phân tích rằng ngành đang đối mặt với nhiều khó khăn và sẽ tiếp tục như vậy khi nền kinh tế đi vào suy thoái.

Phát biểu với các nhà phân tích trong cuộc họp báo cáo thu nhập quý 4 năm 2023, bà này cho biết vào thời điểm đó doanh thu của Facebook “vẫn chịu áp lực do nhu cầu quảng cáo yếu” và doanh số bán hàng sẽ tiếp tục “bị ảnh hưởng bởi bối cảnh kinh tế vĩ mô không chắc chắn và đầy biến động”.

Trong thời gian đó, doanh thu quảng cáo của Meta giảm 4% và hoạt động kinh doanh quảng cáo của Google cũng bị sụt giảm tương tự. Lạm phát, các vấn đề về chuỗi cung ứng và xung đột toàn cầu đã khiến mức chi tiêu của cả người tiêu dùng và nhà quảng cáo giảm sút.

Tuy nhiên, câu chuyện hiện tại thì rất khác.

Với kết quả từ Alphabet, Meta và Amazon – số liệu tăng trưởng cho thấy thị trường quảng cáo trực tuyến đang phục hồi mạnh mẽ và hứa hẹn sẽ tiếp tục khởi sắc trong năm 2024.

Doanh thu quảng cáo trong quý 4 của Meta đã tăng 24% so với một năm trước đó lên 38,7 tỷ USD, trong khi đơn vị quảng cáo đang bùng nổ của Amazon tăng 27% lên 14,7 tỷ USD. Với Alphabet, vẫn là công ty dẫn đầu thị trường, hoạt động kinh doanh quảng cáo của Google tăng 11% lên 65,5 tỷ USD, nhờ mức tăng trưởng 16% của YouTube.

Insider Intelligence cho biết trong một báo cáo gần đây rằng chi tiêu quảng cáo toàn cầu sẽ tăng 10% vào năm 2024, tăng từ mức tăng trưởng 6,3% vào năm 2023 và cùng mức mở rộng của năm trước.

Môi trường kinh tế vĩ mô hiện đang có dấu hiệu tích cực cho quảng cáo kỹ thuật số, các khoản đầu tư của Meta và Alphabet vào trí tuệ nhân tạo (AI) để cải thiện hiệu suất quảng cáo cũng đang được đền đáp.

Nói về việc các công ty như Snap (Snapchat) hay Pinterest đang sa thải nhân sự hàng loạt và doanh thu quảng cáo sụt giảm, phân tích cho thấy đây là “những công ty nhỏ hơn nhiều và họ đang phải vật lộn để xây dựng các hoạt động kinh doanh quảng cáo của mình và trong môi trường kinh doanh mới này, các công ty lớn hơn đang ngày càng lớn mạnh hơn”.

Nhìn chung, quảng cáo kỹ thuật số (Digital Advertising) đang tiếp tục chiếm thị phần quảng cáo trong ngành quảng cáo trên toàn thế giới.

Meta cho biết doanh số quảng cáo từ Trung Quốc chiếm 10% doanh thu năm 2023 và chiếm 5 điểm phần trăm tăng trưởng.

Các nhà phân tích cho biết các nhà bán lẻ trực tuyến như Temu và Shein là những đơn vị đóng góp lớn nhất cho hoạt động kinh doanh của Meta tại Trung Quốc.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Sự xuất hiện của bộ ba Mate 60 5G khiến giới công nghệ kinh ngạc, cho thấy các lệnh cấm của Mỹ khó loại Huawei khỏi cuộc cạnh tranh trên thị trường.

Sự trở lại đầy mạnh mẽ của Huawei trên thị trường smartphone

Theo thống kê công bố ngày 5/2 của công ty nghiên cứu thị trường Counterpoint Research, trong hai tuần đầu tháng 1, Huawei bán được nhiều smartphone hơn bất kỳ hãng nào và trở thành thương hiệu điện thoại số một tại Trung Quốc đầu năm. Đây là lần đầu họ giành lại được vị trí này kể từ khi các lệnh trừng phạt của Mỹ áp đặt lên công ty giữa 2019.

Trong khi đó, công ty dữ liệu IDC nhận định năm 2023 đánh dấu sự quay trở lại ngoạn mục của Huawei khi đánh bật Xiaomi để có tên trong top 5 nhà sản xuất smartphone lớn nhất Trung Quốc quý IV/2023. Doanh số điện thoại của Huawei tăng 36,2% quý cuối năm ngoái, chiếm 13,9% thị phần.

Những thành tích trên là nhờ bộ ba Mate 60, ra mắt cuối tháng 8. Công ty không công bố chip xử lý nhưng các nguồn tin cho biết sản phẩm dùng Kirin 9000s, sản xuất trên tiến trình 7 nm của SMIC và hỗ trợ 5G.

Nikkei Asia dự đoán năm nay, Huawei sẽ thể hiện sự bứt phá một lần nữa trên thị trường smartphone và thiết bị viễn thông toàn cầu. Giới phân tích dự báo hãng có thể đạt sản lượng 100 triệu điện thoại. Con số này vẫn kém Apple và Samsung, hay chính Huawei năm 2019 với 240,6 triệu điện thoại xuất xưởng.

Tuy nhiên, nó cho thấy sự phục hồi mạnh mẽ so với mức 30,5 triệu chiếc mà hãng phân phối năm 2022, đồng thời báo hiệu Huawei đang trên đà trở lại top 5 thương hiệu smartphone lớn nhất thế giới.

HarmonyOS, hệ điều hành do hãng phát triển sau khi vào danh sách hạn chế của Mỹ, cũng đang hiện diện trên 800 triệu thiết bị như điện thoại, máy tính bảng và máy tính xách tay.

Theo báo cáo của TechInsights tháng 12/2023, HarmonyOS dự kiến vượt iOS của Apple để trở thành hệ điều hành lớn thứ hai tại Trung Quốc năm nay. Công ty cũng đặt mục tiêu có 5.000 ứng dụng gốc cuối 2024 và đạt 500 nghìn trong tương lai.

Kế hoạch này nhận được sự ủng hộ của các cơ quan quản lý Trung Quốc. Hiệp hội Internet nước này đang kêu gọi các công ty liên kết để thúc đẩy sự phát triển của hệ sinh thái HarmonyOS “vì một tương lai tươi sáng”.

Trong khi đó, hoạt động kinh doanh thiết bị viễn thông của Huawei phát triển ổn định dưới áp lực của Mỹ, với thị phần toàn cầu khoảng 30%, gần như không thay đổi từ năm 2019. Điều này phần lớn nhờ vị trí dẫn đầu của hãng trong việc xây dựng mạng 5G rộng khắp Trung Quốc và nhiều quốc gia khác.

Hãng cũng đang đẩy mạnh nhiều lĩnh vực kinh doanh mới như điện toán đám mây, năng lượng xanh, ôtô thông minh. Cuối năm ngoái, Mạnh Vãn Chu, Giám đốc tài chính Huawei, cho biết công ty sẽ chuyển trọng tâm sang AI.

“Khi trí tuệ nhân tạo ngày càng phát triển,, chiến lược All Intelligence của Huawei được thiết kế để giúp các ngành tận dụng tối đa cơ hội mới”, bà cho hay.

Tong bài phát biểu chào đón năm 2024 đăng trên trang web công ty, ông Ken Hu, Chủ tịch luân phiên của Huawei, cho biết: “Chúng tôi đã vượt qua cơn bão. Giờ đây, chúng tôi đã trở lại đúng hướng và kỳ vọng kết thúc năm 2023 với doanh thu hơn 700 tỷ nhân dân tệ (98,5 tỷ USD)”. Có nghĩa, doanh thu của hãng tăng 9% so với 2022 và trở lại mức được thấy lần cuối vào năm 2020, dù vẫn kém con số 123 tỷ USD của 2019.

Ông Hu nêu một số ví dụ cho thấy Huawei đang hồi phục sau khi bị Mỹ áp lệnh cấm, khiến họ không thể tiếp cận nhiều công nghệ quan trọng. Khi các cơn bão hoành hành ở Trung Quốc vào tháng 7/2023, gây hư hại nghiêm trọng cơ sở hạ tầng liên lạc ở nhiều địa điểm, Huawei đã cùng các hãng viễn thông nỗ lực đưa mạng trở lại trực tuyến.

Tại Indonesia, nhóm kỹ sư của hãng đã triển khai mạng lưới thông tin dọc đường sắt cao tốc Jakarta – Bandung chỉ trong 120 ngày. Hay tại Mỹ Latinh, một khách hàng của Huawei bị quá tải mạng, yêu cầu mở rộng khẩn cấp trong vòng 26 ngày và hãng đã “biến điều không thể thành có thể”.

Sang năm 2024, ông Hu cho biết thiết bị sẽ là một trong những mảng kinh doanh chính được tập trung mở rộng. Hãng thừa nhận sẽ phải đối mặt với nhiều thách thức lớn. “Biến động địa chính trị và kinh tế sẽ nảy sinh, rào cản công nghệ và thương mại cũng sẽ tiếp tục tác động đến thế giới”, ông dự báo.

Về triển vọng năm 2024, ông Ken Hu nói: “Trước đây, chúng tôi không bỏ cuộc trước áp lực ngày càng tăng, cũng như không cho phép bị cuốn theo những lời khen. Con đường phía trước còn gập ghềnh nhưng lịch sử sẽ ưu ái những ai có niềm tin vững vàng”.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Dù đã mất thị phần trong 70% danh mục sản phẩm của mình trong 6 tháng tính đến cuối tháng 12. CEO Diageo cho biết sẽ không dựa vào các chương trình khuyến mãi về giá để thúc đẩy tăng trưởng thị phần ngắn hạn, thứ sẽ gây tổn hại đến giá trị thương hiệu.

CEO Diageo: Chúng tôi không đánh đổi giá trị thương hiệu để lấy thị phần trong ngắn hạn

Thúc đẩy tăng trưởng thị phần được coi là ưu tiên chính của Diageo khi mới đây gã khổng lồ ngành F&B này báo cáo doanh số bán hàng giảm trong nửa đầu năm tài chính 2023.

Tuy nhiên, dù đã mất thị phần trong tới 70% danh mục sản phẩm của mình trong 6 tháng tính đến cuối tháng 12. CEO Diageo cho biết sẽ không dựa vào các chương trình khuyến mãi về giá để thúc đẩy tăng trưởng thị phần ngắn hạn, thứ sẽ gây tổn hại đến giá trị thương hiệu.

Diageo là doanh nghiệp đứng sau các thương hiệu đồ uống (rượu mạnh) đình đám như Johnnie Walker, Guinness và Don Julio. Doanh số bán hàng hữu cơ (organic sales) của Diageo giảm 0,6% trong 6 tháng kết thúc vào ngày 31 tháng 12 năm 2023. Trong khi doanh số bán hàng theo số lượng giảm 5,2% so với cùng kỳ năm trước.

Trong nửa đầu năm 2023, Diageo chỉ nắm giữ hoặc tăng thị phần trong 30% danh mục bán hàng của thương hiệu. Trong khi Diageo chứng kiến nhiều số liệu khả quan tại các thị trường như châu Âu hay ở Trung Quốc và Canada, thị phần tại thị trường hàng đầu là Mỹ đã giảm đến 17 điểm cơ bản trong 6 tháng tính đến cuối tháng 12.

CEO Diageo, Bà Debra Crew, chia sẻ: “Chúng tôi không quan tâm đến việc giành được thị phần ngắn hạn nếu điều đó phải trả giá bằng giá trị tài sản thương hiệu (Brand Equity) do các chương trình khuyến mãi về giá.”

“Vì vậy, việc phục hồi thị phần sẽ là ưu tiên hàng đầu của Diageo trong tương lai.”

“Nhưng cần phải rõ ràng, chúng tôi đang tập trung vào việc thực hiện điều này một cách đúng đắn đó là giành được thị phần chất lượng cao.”

Thị phần là thước đo sức khỏe vô cùng quý giá đối với thương hiệu. Số liệu cho thấy hơn một nửa (50,9%) marketer tin rằng việc tăng thị phần là nhiệm vụ quan trọng nhất đối với bộ phận Marketing.

Thay vì tận dụng hoạt động quảng cáo rầm rộ, Diageo đang tìm cách cải thiện hoạt động phân phối các thương hiệu mà công ty đã để mất thị phần thông qua các hoạt động Trade Marketing (cả on-trade và off-trade), đồng thời tận dụng sự đổi mới, đặc biệt là trong danh mục rượu whisky. Kích hoạt thương hiệu (Brand Activation) cũng sẽ tiếp tục đóng một vai trò quan trọng đối với Diageo.

Đầu tư vào tiếp thị bền vững (Sustained marketing) cũng là một phần quan trọng trong chiến lược tăng trưởng thị phần của Diageo. Giám đốc tài chính Lavanya Chandrashekar của Diageo nói với các nhà đầu tư rằng Diageo cam kết đầu tư vào các hoạt động Marketing một cách “nhất quán” và “liên tục” để đạt được mục tiêu của mình.

Ngân sách Marketing của Diageo tăng 3,8% trong nửa đầu năm 2023.

“On-trade” là một thuật ngữ được sử dụng trong ngành công nghiệp rượu bia và đồ uống để chỉ các hoạt động mua bán và tiêu thụ sản phẩm tại các địa điểm như quán bar, nhà hàng, khách sạn, các cửa hàng có dịch vụ phục vụ thức ăn và đồ uống trực tiếp cho khách hàng.

Ngược lại với “off-trade,” nơi mà sản phẩm được bán lẻ để mang về và tiêu thụ tại nhà, “on-trade” là về việc cung cấp dịch vụ tại chỗ. Những địa điểm “on-trade” thường là nơi khách hàng có thể ngồi và thưởng thức thức ăn và đồ uống tại chỗ.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Vào ngày 24.1 mới đây, giá trị vốn hóa thị trường của Microsoft cán mốc 3.000 tỉ USD, giúp công ty bám sát Apple trong cuộc đua trở thành công ty có giá trị lớn nhất thế giới. Cổ phiếu Microsoft tăng giá phần lớn nhờ việc đặt cược sớm vào mảng trí tuệ nhân tạo (AI), một lĩnh vực mà Apple vẫn còn “im hơi lặng tiếng”.

Apple sẽ phải đối mặt với nhiều thách thức trong năm 2024

David McQueen – nhà phân tích tại công ty nghiên cứu ABI tin rằng với vị thế của Apple, công ty sẽ nỗ lực hết sức để giảm thiểu các tác động tiêu cực. Nhờ có lượng người dùng cực kỳ trung thành nên chất lượng, giá trị và mức nhận diện thương hiệu của Apple sẽ không bị ảnh hưởng.

Cạnh tranh ở Trung Quốc

Để đối phó với cuộc cạnh tranh khốc liệt tại thị trường Trung Quốc, Apple đã triển khai chương trình khuyến mãi dành cho iPhone, iPad và Mac từ ngày 18 đến 21.1.

Việc các nhà bán lẻ giảm giá sản phẩm nhằm thu hút khách hàng là điều phổ biến. Tuy nhiên, động thái của Apple gây ra bất ngờ lớn vì hãng rất hiếm khi tung ra đợt giảm giá sản phẩm. Theo báo cáo của Reuters, doanh số iPhone tại Trung Quốc đã giảm 30% trong tuần đầu tiên của năm 2024 do sức ép từ đối thủ Huawei.

Dan Ives – nhà phân tích tại công ty nghiên cứu thị trường Wedbush cho rằng Trung Quốc là thách thức và cơ hội lớn nhất của Apple. Bất chấp sự cạnh tranh ngày càng tăng, có một lượng lớn người dùng iPhone tại đất nước tỉ dân vẫn muốn “lên đời” iPhone mới.

Tranh chấp bằng sáng chế

Apple Watch – một trong những sản phẩm phổ biến nhất của Apple đang gặp rắc rối tại Mỹ do vụ kiện vi phạm bằng sáng chế với công ty công nghệ y tế Masimo. Apple bán được 49 triệu chiếc Apple Watch vào năm 2022 và khoảng 26,7 triệu chiếc trong 9 tháng đầu năm 2023.

Tòa án liên bang Mỹ đã khôi phục lệnh cấm bán đối với Apple Watch Series 9 và Watch Ultra 2 vào hôm 17.1. Theo CNN, Apple sẽ vô hiệu hóa tính năng đo nồng độ oxy trong máu để tiếp tục bán hai mẫu smartwatch tại thị trường Mỹ.

Chậm chân trong lĩnh vực AI

Trong khi các “ông lớn” công nghệ như Microsoft, Meta, Google và Samsung đang tiếp tục bổ sung tính năng AI tổng quát

vào sản phẩm, Apple vẫn giữ kín kế hoạch AI của mình.

Đây không phải là lần đầu tiên Apple tụt lại phía sau trong các lĩnh vực mới nổi, như 4G, 5G và màn hình gập. Tuy nhiên, không lĩnh vực nào trong số này gây ảnh hưởng đáng kể đến hãng.

Hơn nữa, sức hút của iPhone vẫn còn mạnh mẽ. Theo dữ liệu của công ty nghiên cứu thị trường IDC, Apple đã vượt qua Samsung để trở thành hãng sản xuất smartphone lớn nhất thế giới năm 2023, chiếm 20,1% thị phần toàn cầu.

Nhiều người tin rằng Apple sẽ giới thiệu Siri tích hợp AI trong iOS 18 vào cuối năm 2024. iPhone 16 cũng được kỳ vọng sẽ trang bị một số tính năng AI độc quyền.

Mối lo ngại về doanh thu

Trong tháng 11.2023, Apple thông báo doanh số bán hàng giảm trong quý thứ tư liên tiếp, đặc biệt trong việc bán Mac và iPad. Nhưng doanh thu iPhone lại tăng 3% lên 43,8 tỉ USD.

Vào đầu tháng 1, hãng nghiên cứu Barclays hạ mức cổ phiếu Apple với lý do doanh số iPhone 15 ở Trung Quốc không đạt được kỳ vọng, nhu cầu mua iPhone sụt giảm và iPhone 16 ra mắt vào cuối năm nay dự kiến chỉ có những nâng cấp nhỏ.

Vision Pro, thiết bị sắp ra mắt vào tháng 2, được xem là lần ra mắt sản phẩm rủi ro nhất của hãng trong nhiều năm qua . Chiếc kính đắt đỏ trị giá 3.499 USD sẽ khó thu hút người tiêu dùng trong bối cảnh suy thoái kinh tế.

Đối mặt với cơ quan quản lý

Theo thông báo hôm 25.1, Apple sắp cho phép người dùng iPhone cài đặt ứng dụng bên ngoài App Store và sử dụng hệ thống thanh toán riêng, nhằm tuân theo Đạo luật thị trường kỹ thuật số (DMA) của châu Âu.

Công ty cho rằng việc mở hệ điều hành sẽ khiến người dùng vô tình tải xuống nhiều ứng dụng độc hại hơn. Phần lớn doanh thu App Store đến từ khoản phí 30% thu được từ các ứng dụng, vì vậy quy định này có thể ảnh hưởng trực tiếp đến mô hình kinh doanh của công ty.

Cũng trong tháng 1, Tòa án Tối cao Mỹ đã từ chối đơn khiếu nại chống độc quyền của Epic Games và đơn kháng cáo của Apple. Quyết định này buộc Apple phải sửa đổi một số điều khoản dành cho nhà phát triển.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Từng là “vua” tại thị trường Trung Quốc, điện thoại Samsung ngày càng trở nên mất giá và không còn nhận được tình yêu của người tiêu dùng quốc gia tỷ dân.

Shen Ling, 48 tuổi, cư dân tỉnh Giang Tô (Trung Quốc), từng là chủ sở hữu nhiều điện thoại thông minh Samsung trong những năm 2010 khi cô bị thu hút bởi thiết kế đẹp mắt và sự phổ biến của thương hiệu này, theo tờ The Korea Times.

“Đó từng là thời kỳ hoàng kim của Samsung ở Trung Quốc, rất nhiều bạn bè của tôi sử dụng thương hiệu này vì vị thế cao cấp trên thị trường. Tôi cũng chọn mua điện thoại Samsung vào thời điểm đó vì lý do tương tự”, Shen nói.

Bước ngoặt lớn xảy ra kể từ sau năm 2016, khi Samsung xử lý sự cố nổ pin Note 7 dẫn đến làn sóng tẩy chay mạnh mẽ từ người tiêu dùng Trung Quốc.

“Sự cố của Samsung thật sự nghiêm trọng. Nó khiến tôi khó lòng tin tưởng vào chất lượng của các sản phẩm trong tương lai của họ”, cô nói. Với suy nghĩ đó, Shen cuối cùng đã quyết định chuyển sang dùng Huawei vào năm 2020.

Samsung Electronics từng là nhà cung cấp điện thoại thông minh lớn nhất Trung Quốc với khoảng 20% thị phần vào năm 2013, nhưng giảm xuống chỉ còn 1% vào năm 2018 và duy trì tới bây giờ.

Hiện tại, công ty đang phải đối mặt với một tình thế khó khăn ở thị trường Trung Quốc. Nhà sản xuất điện thoại thông minh lớn nhất thế giới gặp khó khăn trong việc trở lại thời kỳ huy hoàng trước đây.

Ivan Lam, nhà phân tích cao cấp của công ty nghiên cứu thị trường Counterpoint Research, cho biết sự sụt giảm của Samsung ở thị trường Trung Quốc một phần là do “sự kết hợp của những hoạt động không phù hợp dẫn đến tổn hại danh tiếng”.

Bên cạnh đó, sự cạnh tranh mạnh mẽ từ các thương hiệu nội địa của Trung Quốc như Huawei, Xiaomi, Oppo và Vivo cũng là nguyên nhân cho sự sụp đổ của Samsung tại thị trường tỷ dân.

Số phận của Samsung tại Trung Quốc khiến người ta nhớ đến Huawei Technologies – công ty đã gặp nhiều trở ngại tại thị trường Hàn Quốc do lòng trung thành của người dân địa phương đối với Samsung cũng như sự quan tâm đến các thiết bị của Apple.

Nhưng không giống như Huawei, vốn đã gần như rút lui khỏi thị trường Hàn Quốc, Samsung vẫn đang đặt một số hy vọng vào thị trường Trung Quốc.

“Samsung đã chuyển trọng tâm sang thị trường cao cấp ở Trung Quốc, đặc biệt với việc giới thiệu các mẫu điện thoại gập,” Lam nói. Vị chuyên gia nói thêm: “Chiến lược hiện tại của Samsung tại Trung Quốc có vẻ chú tâm vào sự thận trọng, ổn định và tính liên tục”.

Trong vài năm qua, Samsung vẫn tiếp tục ra mắt các mẫu điện thoại mới tại Trung Quốc. Họ cũng hợp tác với một số công ty công nghệ lớn trong nước như Baidu và Tencent để tăng cường địa phương hóa hệ sinh thái nội dung của điện thoại thông minh.

Lý do Samsung không hoàn toàn rời bỏ Trung Quốc rất rõ ràng: Họ không thể bỏ qua dòng doanh thu từ thị trường điện thoại thông minh lớn nhất thế giới, với tổng số 975 triệu người dùng vào năm 2022, đặc biệt là khi doanh thu của công ty đang bị ảnh hưởng bởi nhu cầu điện tử tiêu dùng giảm sút.

Tuần trước, Samsung Electronics ước tính lợi nhuận năm 2023 giảm 84,9% so với năm trước, xuống còn 6,54 nghìn tỷ won, trong khi doanh thu cả năm dự kiến giảm 14,6% xuống còn 258,16 nghìn tỷ won.

Sự thay đổi chiến lược này tỏ ra hiệu quả với một số người tiêu dùng Trung Quốc. Cynthia Xia, một sinh viên đại học ở Thượng Hải, người bắt đầu sử dụng điện thoại gập Galaxy Z Flip4 vào năm 2022.

“Tôi hoàn toàn bị thu hút bởi thiết kế và khả năng tùy chỉnh cài đặt. Tôi nghĩ không thương hiệu nào khác làm điện thoại gập tốt như Samsung”, nữ sinh viên này nói.

Tuy nhiên, cuộc chiến công nghệ Mỹ – Trung đã khiến hy vọng của Samsung càng trở nên mờ mịt. Nó phủ bóng đen lên chuỗi cung ứng của công ty tại Trung Quốc.

Mặc dù Samsung cùng với SK hynix, đã nhận được miễn trừ vô thời hạn từ Washington để vận chuyển thiết bị sản xuất chip tiên tiến đến các nhà máy của họ ở Trung Quốc, song họ vẫn phải thu hẹp quy mô cơ sở sản xuất và nhân sự ở nước này.

Trong vài năm qua, Samsung đã đóng cửa nhiều cơ sở sản xuất ở Trung Quốc, trong đó có nhà máy sản xuất điện thoại thông minh cuối cùng ở thành phố Huệ Châu và nhà máy sản xuất PC cuối cùng ở thành phố Tô Châu. Tổng số nhân viên của hãng tại Trung Quốc giảm xuống còn 17.891 vào năm 2022, trái ngược hẳn với mức đỉnh điểm là 63.316 của năm 2013, theo Báo cáo Phát triển bền vững của Samsung.

Ivan Lam cho rằng việc di dời các nhà máy của Samsung ra khỏi Trung Quốc phản ánh chiến lược giảm ưu tiên cho thị trường Trung Quốc, dẫn đến giảm đầu tư xây dựng thương hiệu và kênh phân phối.

Khi công ty ra mắt dòng Galaxy 24 series mới nhất tại Mỹ, với các tính năng AI được hỗ trợ bởi mô hình AI tổng quát Samsung Gauss do chính họ phát triển, mọi người đều hướng tới việc liệu hãng có thể mang lại làn gió mới cho thị trường điện thoại thông minh toàn cầu hay không.

Nhưng ở Trung Quốc, điều này dường như không có mấy sự ảnh hưởng.

“Bạn bè tôi không còn sử dụng điện thoại Samsung nữa, vậy tại sao tôi không chuyển sang các thương hiệu nội địa, vừa có tính năng tương đương với giá thấp hơn?” Shen nói.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Apple chính thức chấm dứt 12 năm thống trị thị trường của Samsung Electronics với tư cách là nhà bán điện thoại thông minh lớn nhất thế giới, sau khi Apple chiếm 20% thị phần vào năm 2023, theo dữ liệu từ International Data Corp.

Dữ liệu từ Yahoo Finance.

Samsung kết thúc năm 2023 với 19,4% thị phần, tiếp theo là Xiaomi, Oppo và Transsion của Trung Quốc, trong khi Apple chiếm 20%, theo dữ liệu sơ bộ từ công cụ theo dõi doanh số bán điện thoại di động hàng quý trên toàn thế giới của IDC.

Apple và Transsion, công ty bán các nhãn hiệu Tecno, Infinix và itel, là hai trong số năm nhà cung cấp điện thoại thông minh hàng đầu ghi nhận mức tăng trưởng doanh số bán hàng trong năm 2023, mặc dù thị trường chung đã giảm 3,2% xuống còn 1,17 tỷ chiếc và chạm mức thấp nhất trong một thập kỷ.

Ông Nabila Popal, giám đốc nghiên cứu tại Worldwide Tracker của IDC cho biết: “Trong khi chúng tôi chứng kiến sự tăng trưởng mạnh mẽ từ các hãng Android cấp thấp như Transsion và Xiaomi trong nửa cuối năm 2023, xuất phát từ sự tăng trưởng nhanh chóng ở các thị trường mới nổi, thì người chiến thắng lớn nhất rõ ràng là Apple”.

Theo dữ liệu của IDC, doanh số bán điện thoại của Samsung đã giảm 13,6%, trong khi doanh số iPhone của Apple tăng 3,7% trong năm 2023.

Nhà phân tích từ Canalys cho biết Samsung tập trung vào phân khúc trung cấp đến cao cấp để kiếm lợi nhuận nhưng lại mất thị phần ở các phân khúc cấp thấp.

Tuy nhiên, Apple cũng đang phải đối mặt với áp lực ở Trung Quốc từ Huawei, một thương hiệu điện thoại giá rẻ của Trung Quốc. Nhà sản xuất iPhone đang giảm giá tới 5% cho một số mẫu máy trong nước để thu hút khách hàng.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Năm 2018, ngay sau khi Uber rút khỏi Việt Nam và nhường lại thị phần cho Grab, nhiều ứng dụng gọi xe công nghệ thuần Việt đã ra đời với tham vọng cạnh tranh đối thủ đến từ Singapore. Theo thời gian, hầu hết đều lặng lẽ rút lui. Không những là cái tên duy nhất trụ lại kể từ thời điểm đó, Be thậm chí đã trở thành cái tên quen thuộc với người dùng Việt và phát triển thành nền tảng đa dịch vụ sở hữu số lượt tải lên đến 150 triệu, dựa vào đội ngũ 100% nhân sự chủ chốt là người Việt.

Be: Từ startup trong cuộc chiến với các kỳ lân châu Á đến chiếm hơn 1/3 thị phần gọi xe

Ngày 8/4/2018, Uber chính thức ngừng hoạt động tại thị trường Việt Nam sau khi bán lại thị phần cho Grab. Chỉ 2 tháng sau, Aber và FastGo – hai ứng dụng gọi xe công nghệ của Việt Nam được ra mắt. Tuy nhiên, Aber thông báo ngừng hoạt động chỉ sau vài tháng, còn FastGo ngừng cập nhật từ tháng 5/2021.

Hơn 2 năm sau khi FastGo lặng lẽ rời cuộc đua, Baemin – nền tảng gọi đồ ăn nổi tiếng đến từ Hàn Quốc cũng chia tay Việt Nam trong bối cảnh kinh tế khó khăn và áp lực cạnh tranh khốc liệt trên thị trường.

Những diễn biến này cho thấy một thực tế rằng “miếng bánh” trên thị trường gọi xe công nghệ không hề “dễ ăn”, dẫu cho dịch vụ đặt xe hay gọi đồ ăn đã dần trở thành một phần đời sống của người dân tại các thành phố lớn.

Giờ đây, đường đua dành cho ứng dụng vận tải công nghệ tại Việt Nam chỉ còn 3 tay chơi nổi bật: Grab – “kỳ lân” công nghệ đến từ Singapore, Gojek – một “ông lớn” khác của Indonesia và Be – nền tảng thuần Việt với sắc vàng xanh nổi bật giữa “đội quân xanh lá cây”.

Từ ngày ra mắt tới cả thời điểm hiện tại, Be thường xuyên đối mặt với câu hỏi: Làm thế nào để cạnh tranh với các công ty ngoại quốc tiềm lực dồi dào?

Trả lời chúng tôi, bà Vũ Hoàng Yến, CEO Be Group – công ty sở hữu và phát triển nền tảng Be, chia sẻ rằng để tăng trưởng mạnh mẽ cấp số nhân trong thời gian ngắn và tối ưu như hiện tại, Be đã áp dụng rất nhiều chiến lược mang tính địa phương hoá và tối ưu hoá tối đa.

Đáng chú ý, mạng lưới đối tác của Be đã lên đến 80.000 doanh nghiệp, bao gồm những tên tuổi lớn như Zalo, GSM, SunWorld…, kéo theo tần suất hiện diện ngày càng gia tăng trong mọi khía cạnh đời sống người tiêu dùng. Đây là một trong những trụ cột giúp Be trở thành đối thủ đáng gờm đối với “kỳ lân” đang dẫn đầu đường đua.

Sự xuất hiện của Grab tại Việt Nam vào năm 2014 được cho là đã làm thay đổi hoàn toàn thói quen gọi xe và đặt đồ ăn của người tiêu dùng tại các đô thị lớn như Hà Nội và TP. HCM. 4 năm sau, Grab thậm chí thâu tóm luôn đối thủ nặng ký nhất khi đó là Uber, tạo dựng vị thế “một mình một ngựa”, giữa một thị trường đầy tiềm năng có mức tăng trưởng bình quân lên tới 30-35% mỗi năm kể từ 2015 đến nay.

Với bối cảnh đó, trở nên khác biệt là con đường Be buộc phải theo đuổi do “sinh sau đẻ muộn” trong một cuộc đua không cân sức. Các đối thủ toàn cầu của họ không những có bề dày kinh nghiệm, mà còn sở hữu nguồn lực mạnh gấp hàng chục, thậm chí hàng trăm lần.

Lời giải đầu tiên của Be trước bài toán cạnh tranh đi từ yếu tố cốt lõi của mỗi doanh nghiệp là đội ngũ nhân sự, với chiến lược “Ứng dụng Việt thấu hiểu khách hàng Việt”.

Chiến lược mang tính địa phương hóa này có phần quen thuộc, nhưng phát huy hiệu quả khi cạnh tranh với các tay chơi ngoại quốc. “Đòn bẩy trí tuệ” mà Be dựa vào còn là những nhân sự Việt Nam được đào tạo bài bản trong môi trường quốc tế, hiểu biết sâu sắc về địa phương và có động lực xây dựng một doanh nghiệp Việt xuất sắc.

“Nhân sự chủ chốt của Be 100% là người Việt. Ngoài việc tất cả nhân sự quản lý đều từng làm việc tại các công ty quốc tế hoặc tập đoàn lớn của Việt Nam, phần lớn họ đã trải qua những doanh nghiệp công nghệ Việt Nam có giai đoạn tăng trưởng nóng, nhận được nhiều bài học giá trị”, CEO Be Group Vũ Hoàng Yến cho biết.

Đội ngũ của Be được tổ chức theo mô hình “tribe-squad” (mô hình tổ chức đội ngũ nổi tiếng của các tập đoàn công nghệ lớn) để có tính độc lập tự chủ cao nhất, đáp ứng được đặc thù dải sản phẩm cực kỳ phức tạp và quy mô giao dịch rất lớn của nền tảng, đồng thời cho phép nhân viên được sáng tạo và phát triển nền tảng tần suất cao trong thời gian ngắn.

“Niềm tự hào, khát khao được cùng nhau xây dựng một công ty công nghệ Việt Nam lớn mạnh và bền vững cũng là động lực rất quan trọng trong nội bộ Be Group, giúp thúc đẩy anh em chủ động sáng tạo và liên tục đạt kết quả tối ưu hơn nữa, nhằm vượt qua những khó khăn rất lớn về công nghệ và cạnh tranh”, nữ CEO bổ sung.

Là công ty Việt Nam quy mô lớn nhất ngành, nữ CEO Vũ Hoàng Yến thừa nhận bản thân Be sẽ gặp nhiều thách thức khi phải tự nghiên cứu & phát triển các giải pháp công nghệ hay kinh doanh với yêu cầu chi phí giới hạn. Một số ví dụ bao gồm giải pháp phát chuyến linh hoạt, giải pháp bản đồ địa phương, giải pháp dự đoán cung cầu thông minh thông qua ứng dụng data, máy học, giải pháp tạo phễu thu hút khách hàng chi phí thấp…

Tuy nhiên, nhờ áp dụng nhiều chiến lược mang tính địa phương hoá và tối ưu hoá tối đa, nền tảng này nhanh chóng tăng trưởng cấp số nhân trong thời gian ngắn và tối ưu được hoạt động.

Tính đến tháng 12/2023, Be Group có khoảng 300.000 tài xế trực tuyến làm việc trên nền tảng, phục vụ hơn 15 dịch vụ khác nhau tới tập khách hơn 9 triệu người ở 40 tỉnh thành trên toàn quốc, nắm giữ 35% thị phần gọi xe.

Hiện tại mỗi tháng Be đang xử lý hơn 20 triệu giao dịch với tỷ lệ người dùng sử dụng nhiều hơn 2 dịch vụ chiếm hơn 50%. Ngoài ra, tỷ lệ đáp ứng dịch vụ đạt hơn 90%, trung bình thời gian chờ tài xế nhận chuyến chỉ dưới 3 phút. Đáng chú ý, phía Be Group từng cho biết công ty bắt đầu có lãi gộp dương từ quý 3/2022.

Trong cuộc đua trên thị trường, Be đã lần lượt vượt qua Gojek và Taxi Mai Linh để khẳng định vị trí thứ 2 trong top ứng dụng gọi xe được yêu thích nhất Việt Nam, theo báo cáo “The Connected Consumer” của Decision Lab. Xét theo độ tuổi, tỷ lệ yêu thích dành cho Be ở Gen Z tăng đều qua mỗi quý, đạt 17% vào quý 3/2023 – chỉ xếp sau Grab với 54%.

Vấn đề thị phần trên thị trường vận tải công nghệ trong tương lai sẽ thay đổi như thế nào được dấy lên từ hồi tháng 3/2023.

Chỉ 15 ngày sau khi được công bố thành lập, CTCP Di chuyển Xanh và Thông minh (GSM) của tỷ phú Phạm Nhật Vượng đã ký kết thoả thuận đầu tư và hợp tác với Be Group, nhằm đưa ô tô điện và xe máy điện vào hoạt động dịch vụ vận tải công nghệ. Thỏa thuận này đánh dấu cú bắt tay giữa hai đơn vị hoạt động cùng lĩnh vực, giúp tích hợp dịch vụ xe điện của GSM vào nền tảng Be.

Phía Be Group cho biết thông qua việc tích hợp, khách hàng Be có thể lựa chọn đi xe điện khi có nhu cầu. Mặc dù tổng số chuyến xe điện còn khiêm tốn trong tổng thể số chuyến đi, doanh nghiệp đang nỗ lực góp phần truyền đi thông điệp ủng hộ phương tiện vận tải bền vững hơn. Những lựa chọn này cũng giúp Be có thêm các ý tưởng sáng tạo sản phẩm mới trong tương lai.

Đề cập thêm về sự hợp tác với GSM, bà Vũ Hoàng Yến nhấn mạnh điều này cho thấy hai doanh nghiệp cùng hoạt động trong ngành vận tải công nghệ vẫn có thể hợp tác mượt mà.

“Tôi tin rằng việc này cũng thể hiện xuyên suốt chiến lược và tầm nhìn của Be: Chúng tôi tin vào việc đi cùng nhau để đi nhanh hơn, thay vì đi riêng lẻ”, bà bày tỏ.

Ngoài GSM, Be Group còn kết nối được với gần như tất cả các đối tác lớn nhất Việt Nam trong mảng vận tải như liên minh taxi EMDDI, nền tảng vé xe khách liên tỉnh Vexere, nền tảng vé xe buýt Busmap… và còn nhiều sản phẩm dự kiến ra mắt vào năm 2024.

Chiến lược hợp lực với nhiều đối tác chính là tính toán khôn ngoan tiếp theo giúp Be Group gia tăng sức mạnh trước các đối thủ. Chia sẻ tham vọng phục vụ 20 triệu người dân Việt Nam trong mọi nhu cầu hàng ngày từ đi lại, ăn uống, giải trí và sức khoẻ, CEO Be Group đặc biệt xem trọng vai trò của mạng lưới đối tác bao gồm 80.000 doanh nghiệp.

“Chúng tôi đặt mục tiêu rất cụ thể: Nếu đã làm với đối tác chắc chắn sẽ muốn đi lâu dài và chia thành nhiều bước, nhiều giai đoạn. Khi tiếp cận, chúng tôi sẵn sàng chia sẻ năng lực về công nghệ, số hoá, vận hành để hỗ trợ nếu đối tác cần, nhằm cùng nhau làm những việc đơn giản trước như trao đổi dịch vụ, cho tới phức tạp hơn là tạo ra những sản phẩm độc đáo độc quyền cho khách hàng hai bên đều hưởng lợi”, bà Vũ Hoàng Yến khẳng định.

Ví dụ khi bắt tay với Zalo, Be Group muốn kết hợp năng lực vận hành dịch vụ hàng ngày của họ với năng lực công nghệ và độ phủ rộng rãi của đối tác, nhằm nâng cao trải nghiệm cho khách hàng.

Đối với SunWorld, hai bên cùng có tham vọng hợp tác về công nghệ, vận hành để đưa trải nghiệm du lịch ở Việt Nam sánh ngang các nước như Singapore, Thái Lan.

Tất cả những kế hoạch này đều mất nhiều thời gian và công sức để hiện thực hoá. Mặc dù vậy, tới nay Be Group đã xác định rõ rằng chiến lược hợp tác là hướng đi đúng đắn, đồng thời ấp ủ nhiều kế hoạch cùng đồng hành ra sản phẩm mới trong những năm tới.

10 tháng đầu năm 2023, Be đã vận hành hơn 100 triệu chuyến đi và đạt mốc 150 triệu lượt tải ứng dụng. Những số liệu này được thể hiện trực quan trên đường phố, khi màu áo vàng xanh của các tài xế Be dần trở nên quen thuộc tại các đô thị lớn.

Để đưa thương hiệu đến gần hơn với đời sống người Việt và trở nên khác biệt, bên cạnh việc đầu tư hàng nghìn điểm quảng cáo và tích cực hoạt động trên các kênh online, Be còn triển khai những chiến dịch marketing “độc lạ” trong năm 2023, thu hút hàng triệu view trên mạng xã hội. Thay vì đi xe máy hoặc taxi, các tài xế Be được bắt gặp đang… chèo thuyền chở khách hoặc gội đầu cho khách.

“Với dạng chiến dịch viral này, chúng tôi có mục tiêu rất cụ thể, chi phí đầu tư hợp lý, để thật nhiều người dùng biết tới tài xế Be với tính cách trẻ trung, văn minh, hài hước, nhẹ nhàng. Đó cũng là thông điệp về trải nghiệm dịch vụ mà chúng tôi hướng tới với khách hàng: có chút hài hước, vui tươi giúp cho sắc màu cuộc sống được tích cực bay bổng hơn, dù là những việc lặp lại hàng ngày.

Sâu xa hơn, chúng tôi hiểu công việc của bác tài Be vốn cực nhọc, vất vả. Tuy nhiên thông qua tham vọng cải thiện toàn diện cả về giao diện, chuẩn dịch vụ, cũng như thu nhập của tài xế bằng các ứng dụng công nghệ và vận hành, công việc của họ sẽ nhẹ nhàng, vui tươi và đỡ vất vả hơn vì những giây phút mới lạ, như cách mà chúng tôi làm viral marketing”, bà Vũ Hoàng Yến lý giải.

Hồi tháng 10/2022, Be thay đổi nhận diện thương hiệu sau gần 4 năm hoạt động, nhằm khẳng định rằng họ đã chuyển mình từ một ứng dụng thuần gọi xe sang một nền tảng tiêu dùng đa dịch vụ. Hình ảnh thương hiệu mà Be muốn hướng tới là trở thành một “trợ thủ đắc lực mỗi ngày”, giúp người dùng giải quyết các vấn đề trong cuộc sống với những trải nghiệm hài lòng nhất.

Về kế hoạch giai đoạn 2024 – 2026, Be Group đặt mục tiêu tiếp tục tăng trưởng mạnh mẽ, triển khai những dịch vụ mới “may đo” theo nhu cầu khách hàng cũng như các đối tác chiến lược, nhằm nâng cao năng lực phục vụ.

“Chúng tôi còn rất nhiều kế hoạch về sản phẩm và hợp tác, xin được giữ lại cho tới khi thành công sẽ thông báo. Đội ngũ Be nhận định thị trường Việt Nam còn quá nhiều tiềm năng và đất dụng võ để chúng tôi có thể cung cấp những dịch vụ sáng tạo, vượt trội hơn rất nhiều so với hiện tại của thị trường.

Be là công ty rất trẻ (5 năm) và còn một chặng đường phấn đấu rất dài phía trước. Trước mắt, chúng tôi hướng đến phục vụ 1 tỷ chuyến đi tới người dùng Việt Nam và phát triển mạnh mẽ theo cấp số nhân trong 3 năm tiếp theo, trở thành đối tác tin cậy hàng đầu ở Việt Nam trong ngành vận tải – tiêu dùng – dịch vụ đối với khách hàng và doanh nghiệp Việt”, CEO Vũ Hoàng Yến bày tỏ.

Special Offer từ MarketingTrips:

Tham khảo giải pháp Agency Listing từ MarketingTrips: Agency Networks

Đăng bài không giới hạn trên MarketingTrips với chi phí chỉ bằng 1 bài đăng (Booking): Content Partner

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer

Bất chấp những gì mà Microsoft đang làm, hiện khoảng cách giữa Google Search và Bing Search vẫn cách nhau rất xa khi Google chiếm hơn 95% thị phần còn Bing chỉ khoảng 3%.

Microsoft bị cho rằng cố tình làm phiền để người dùng Edge chuyển sang Bing

Là chủ sở hữu Windows, hệ điều hành máy tính phổ biến nhất, Microsoft bị không ít người dùng đánh giá là liên tục làm phiền khi thúc giục họ sử dụng một số sản phẩm khác của hãng, chẳng hạn như Bing.

Tuy nhiên, trong khi Windows và Office là những sản phẩm được sử dụng rộng rãi, thì Bing vẫn đang ở vị thế rất xa so với Google trên thị trường công cụ tìm kiếm khi chỉ chiếm khoảng chưa tới 3% thị phần, và thậm chí việc bổ sung các tính năng thông minh AI cũng không thể giúp công cụ của Microsoft thu hẹp khoảng cách với Google.

Nhằm thu hút nhiều người hơn sử dụng Bing được tích hợp AI, Microsoft đang tích cực tiếp thị nó cho người dùng Windows và khiến mọi người cảm thấy khó chịu.

Theo báo cáo của nhà phát triển Stardock Brad Sams, công ty hiện đang hiển thị một cửa sổ pop-up cho người dùng Edge đã đặt Google làm tùy chọn tìm kiếm mặc định của họ.

Cửa sổ này là một thông báo thúc giục người dùng Google chuyển sang Bing, mặc dù hầu hết họ không có ý định từ bỏ công cụ tìm kiếm phổ biến nhất thế giới để chuyển sang công cụ non trẻ của Microsoft.

Đây không phải là lần đầu Microsoft gây khó chịu cho người dùng bằng các chiến dịch tiếp thị thiếu sáng suốt. Công ty có tiếng là quấy rối người dùng Windows bằng nhiều cách khác nhau để khiến họ sử dụng trình duyệt và công cụ tìm kiếm của mình, cả hai đều có thị phần (Market Share) rất nhỏ. Công ty cũng bị cáo buộc thay đổi cài đặt mặc định trong Windows và tự động thêm biểu tượng Microsoft Edge vào màn hình ngay cả khi người dùng đã xóa đi.

Microsoft đã nỗ lực cải thiện khả năng của Bing bằng cách bổ sung nhiều tính năng AI khác nhau trong năm qua. Mới tháng trước, công ty đã giới thiệu tính năng ‘AI Capture’ mới giúp người dùng dễ dàng đọc và xử lý kết quả tìm kiếm hơn. Vài ngày trước khi triển khai tính năng này, Microsoft đã đổi tên Bing Chat và các sản phẩm AI khác của mình thành Copilot.

Tham gia Cộng đồng We’re Marketer của MarketingTrips (Trang tin tức trực tuyến về Marketing, Digital Marketing, Thương hiệu, Quảng cáo và Kinh doanh) để thảo luận các chủ đề về Marketing và Business tại: We’re Marketer